SOFR取代LIBOR:全球基准利率变革详解

担保隔夜融资利率(SOFR)已成为美元LIBOR的正式替代,本文全面解析其背景、运作机制及与LIBOR的核心差异。

自2022年起,担保隔夜融资利率(SOFR)正式取代伦敦银行同业拆款利率(LIBOR),成为全球金融市场新的基准利率。LIBOR曾长期作为银行间短期借贷的定价标准,广泛影响房贷、存款、债券等金融产品。但因缺乏实际交易支撑、易被操纵等问题,全球监管机构决定推动其退出。

2017年,英国金融行为监管局宣布LIBOR将逐步停用:2022年起不再强制银行报价,2023年6月所有合约终止。为填补空白,美国替代参考利率委员会(ARRC)选定SOFR作为美元基准利率的首选替代方案。

一、SOFR是什么?

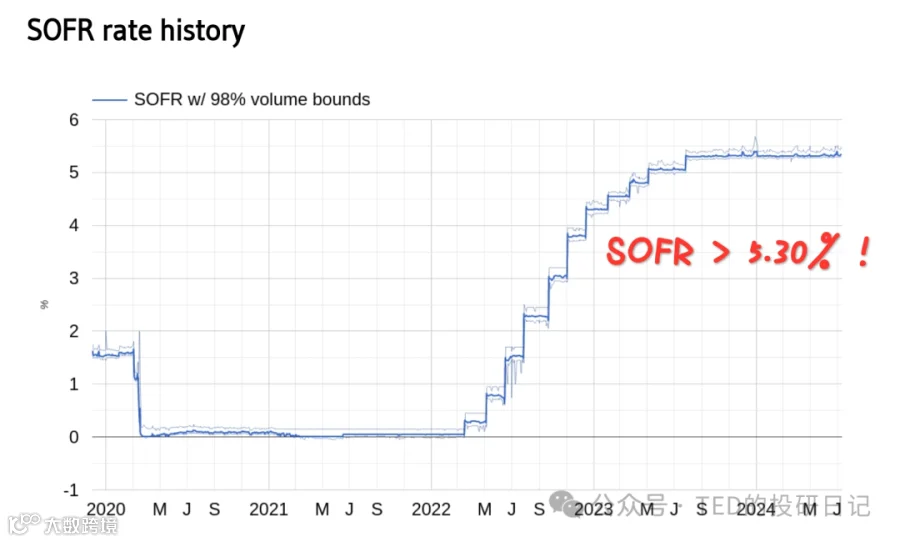

SOFR(Secured Overnight Financing Rate)即担保品隔夜融资利率,是以美国国债为抵押的金融机构间隔夜资金拆借利率。因其以高流动性国债为担保,被视为接近无风险的市场利率,反映银行真实的资金成本。

该利率由纽约联邦储备银行每日计算并发布,基于约1万亿美元的日均回购交易数据,采用剔除最低25%交易量后的加权中位数方法,确保数据真实、抗操纵性强。

二、SOFR的诞生背景

LIBOR依赖银行主观报价而非实际交易,随着银行间借贷萎缩,其代表性下降,操纵风险上升。2008年金融危机后,多国银行被曝联手操控LIBOR牟利,严重损害市场公信力。

为此,美联储牵头成立ARRC,评估多种替代方案,最终于2017年确定SOFR为推荐替代利率。同期,各国也推出了本地化替代基准:

- 人民币(CNY):债券质押隔夜回购利率(DR)

- 新加坡元(SGD):新加坡隔夜平均利率(SORA)

- 英镑(GBP):英镑隔夜指数平均值(SONIA)

- 欧元(EUR):欧元短期利率(ESTER)

- 瑞士法郎(CHF):瑞士隔夜平均利率(SARON)

- 日元(JPY):东京隔夜平均利率(TONAR)

三、SOFR如何运作?

SOFR基于三大国债回购市场的实际交易数据:

- 纽约梅隆银行清算的三方回购交易(排除GCF和美联储参与交易)

- DTCC通过FICC清算的一般抵押品融资交易

- FICC款券同步交割(DVP)服务下的双边回购交易

操作流程包括:数据收集→剔除最低25%交易量→计算交易量加权中位数→每日美国东部时间上午8点发布。该机制提升了透明度与市场代表性。

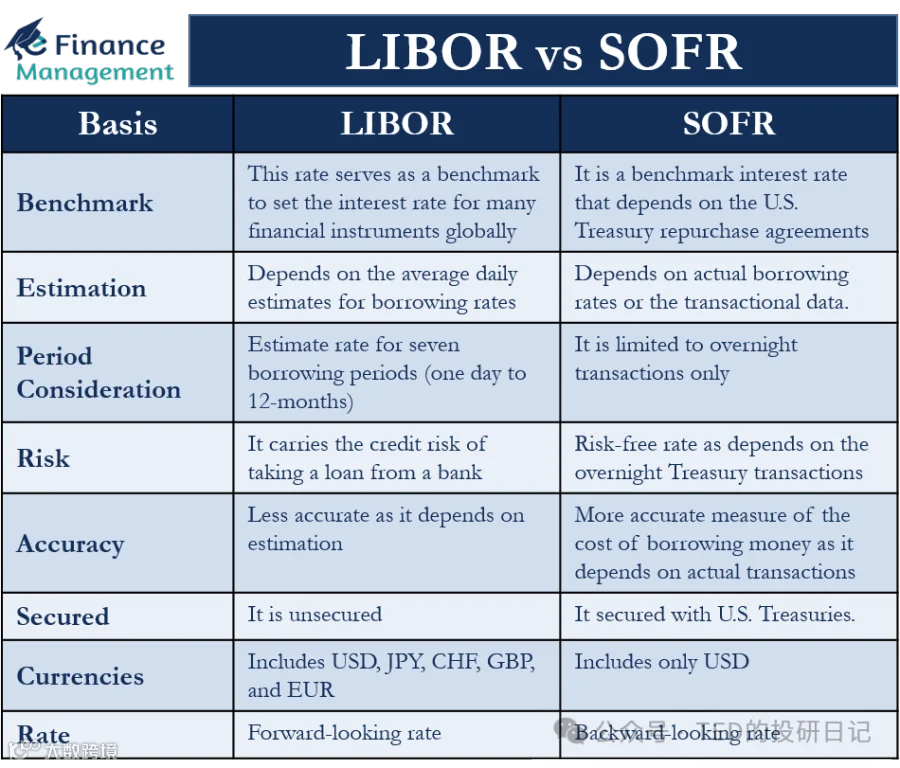

四、SOFR与LIBOR的主要区别

| 对比维度 | SOFR | LIBOR |

| 计算基础 | 基于实际交易数据 | 基于银行报价估计 |

| 期限结构 | 仅提供隔夜利率 | 涵盖隔夜至12个月多种期限 |

| 利率性质 | 事后结算,具回顾性 | 前瞻性利率,含市场预期 |

| 风险属性 | 有担保,几乎无信用风险 | 无担保,反映信用风险 |

SOFR当前局限在于仅提供隔夜利率,难以直接支持中长期产品定价;同时,作为新兴基准,其市场流动性仍需时间培育。

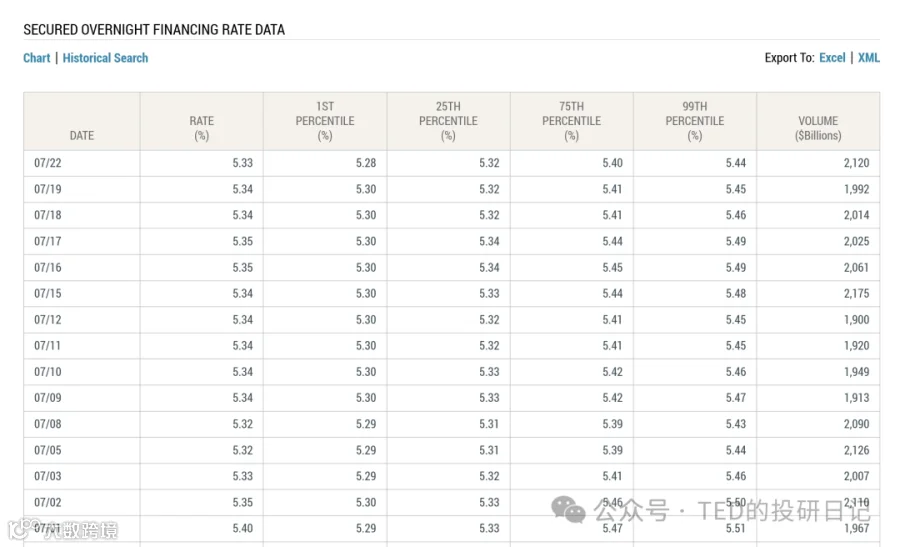

五、SOFR如何查询?

SOFR由纽约联邦储备银行与美国财政部金融研究办公室联合发布,可在其官网获取。发布时间为每个美国政府证券市场工作日的东部时间上午8:00。

除中位数利率外,网站还提供1%、25%、75%、99%等分位数数据,便于全面掌握利率分布情况。