中资美元债投资指南:发行模式与市场解析

在低利率环境下,探索中资美元债的投资机遇与发行机制

随着境内存款利率进入“1时代”,以及境内债券收益持续走低,风险偏好较低但希望参与优质主体融资的投资者,正面临资产配置的新选择。中资美元债市场,凭借相对较高的收益率和多元化的发行结构,成为当前值得重点关注的投资领域。

本文系统梳理中资美元债的定义、分类、发行模式及流程,帮助投资者全面了解这一跨境融资工具的基本框架与发展现状,为优化全球资产配置提供参考。

一、什么是中资美元债?

根据国家发展和改革委员会《企业中长期外债审核登记管理办法》(第56号令),“外债”包括中资企业及其境外关联主体在境外发行的以美元计价的债务工具,统称为“中资美元债”。

其主要形式涵盖高级债、永续债、中期票据、可转债、融资租赁及商业贷款等。尽管发行地多集中于香港,部分也涉及欧洲等地,实践中还包括少量境内发行的美元债及欧元计价外债,均纳入统一分析范畴。

监管层面,中资美元债受境内(发改委、外管局、人民银行)与国际(如美国证监会Reg S、144A规则)双重体系约束,形成较为完整的合规框架。

二、中资美元债的分类

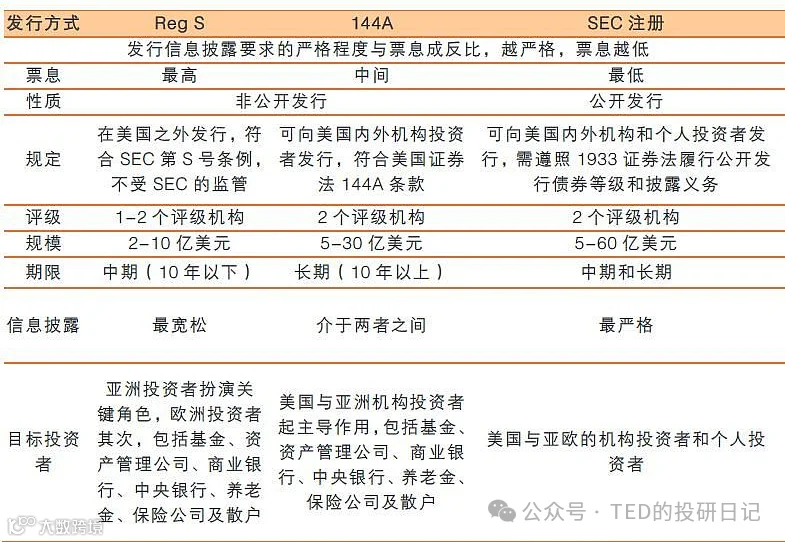

1. 按发行市场划分:

- Reg S债券:在美国以外地区发行,面向非美籍投资者,属欧洲债券,占中资美元债主流。

- 144A债券:在美国境内向合格机构投资者发行的外国债券,流动性更强,信息披露要求更高。

2. 按发行主体行业划分:

主要包括金融、房地产、城投平台、能源、科技及其他工商企业。其中银行、房企和城投为三大主要发行群体。

3. 按发行模式划分:

可分为直接发行、间接发行和红筹架构发行三类,不同模式影响信用结构、税务成本与投资者保护程度。

三、三种核心发行模式详解

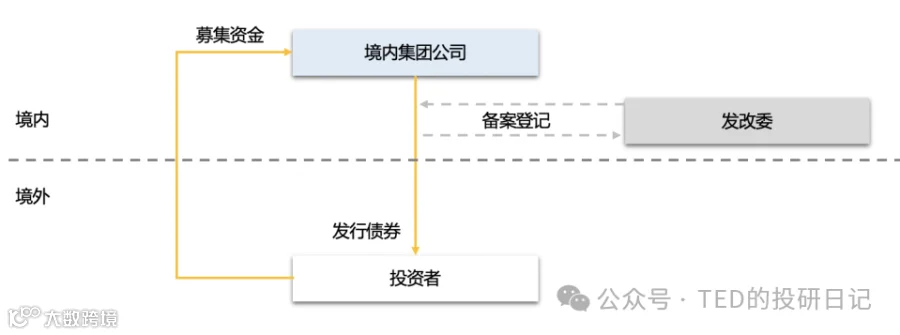

1. 直接发行(Direct Issuance)

指境内企业作为主体直接在境外发债。优势在于结构简单、信用等级高、资金回流便利;但需承担利息预提税(非居民企业10%,个人20%),并可能涉及6%增值税,增加融资成本。适用于资质优良、现金流稳定且跨境支付能力强的企业。

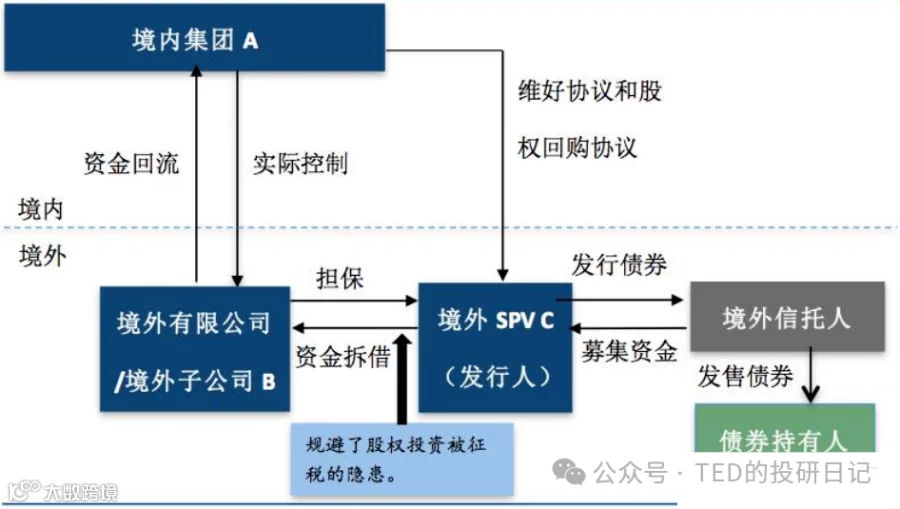

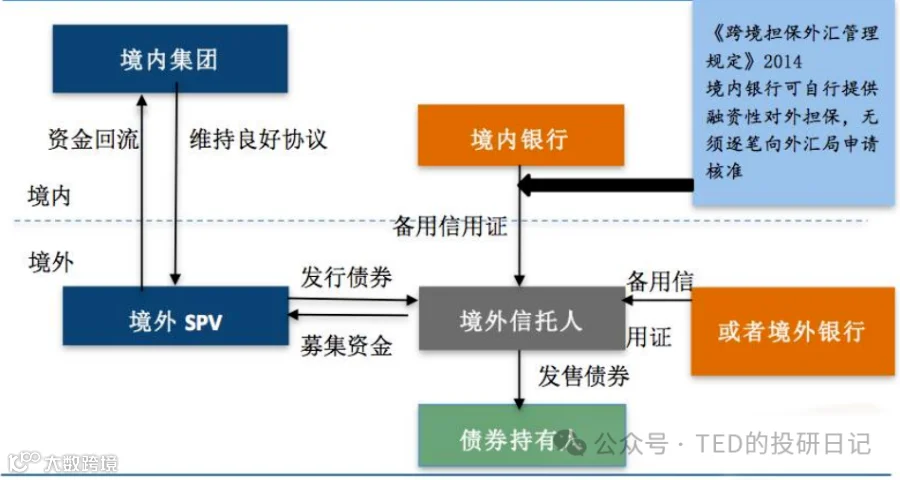

2. 间接发行

通过境外子公司或SPV发债,境内母公司提供增信措施,常见方式包括:

- 跨境担保:法律效力强,但需外管局登记,占用母公司额度,偿付顺序靠后。

- 维好协议(Keepwell Deed):承诺支持子公司流动性,无强制兑付义务,操作灵活但增信效果弱,常配合股权回购协议使用。

- 安慰函:法律约束力最弱,安全性较低,通常用于补充增信。

- 备用信用证(SBLC):由银行提供担保,显著降低发行利率,但占用授信且需支付开证费用,适合首次境外发债且与国内银行关系紧密的企业。

3. 红筹架构发行

以境外控股公司或其SPV作为发债主体,主要服务于业务在境内的民营科技、地产类企业。虽然发行流程顺畅,但债权人难以直接追索境内资产,清偿顺序劣后于境内债务,在风险事件中保护较弱。

四、发行流程概览

中资美元债发行通常分为六个阶段:发改委审核登记→选定中介机构→项目启动→准备文件→路演定价→完成发行。整体周期约6至12周。

自2023年起,一年期以上外债须依据56号令完成发改委审核登记,取得《企业借用外债审核登记证明》;而一年期以下短期美元债暂无需事前登记,监管相对宽松。

发行过程中,企业需协同承销商、律师、评级机构等完成债券说明书编制,并通过全球协调人组织簿记建档与路演,最终根据市场反馈确定发行价格。

五、投资者保护与市场结构

从投资者保护角度看,各类发行结构的安全性排序为:直接发行 > 担保发行 > 备用信用证 > 维好协议 > 安慰函。

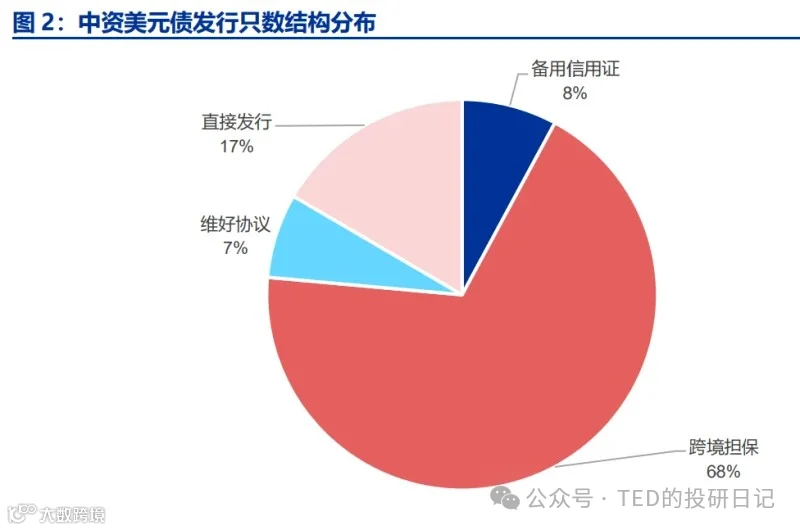

数据显示,在已披露结构的1574只中资美元债中,超75%采用跨境担保,直接发行占比17%,维好协议仅7%,反映出市场对强增信机制的高度依赖。

综合来看,中资美元债为投资者提供了参与优质中资主体融资的机会,尤其在当前境内收益下行背景下,具备一定的配置价值。理解其发行机制、信用结构与风险特征,是实现稳健跨境投资的前提。