香港利得税征收原则及利润来源地判定指南

基于地域来源原则,详解贸易、制造与佣金收入的税务处理标准

01 香港对营商利润征税的准则

香港实行地域来源原则,仅对在香港经营行业、专业或业务所得的利润征税。只有产生于香港或源自香港的利润,才需缴纳利得税。若企业在港经营,但其利润来自境外,则该部分利润无需在港纳税。

与全球多数采用“全球征税”的司法管辖区不同,香港不对海外盈利征税,凸显其低税负、高自由度的营商环境优势。

02 缴纳利得税的先决条件

根据《税务条例》,须缴纳利得税需同时满足以下三项条件:

- 在香港经营任何行业、专业或业务;

- 从中获得利润;

- 该利润于香港产生或得自香港。

前两项条件明确易判,第三项即“利润来源地”的认定是关键所在。

03 确定利润来源地的基本原则

法院通过多年判例确立了判断利润来源地的核心原则:

1. 事实问题

利润来源地需依据具体事实判定,无统一公式可套用。应综合分析利润性质及产生利润的交易实质。

2. 作业验证法

重点在于识别纳税人实际从事盈利活动的地点,即查明创造利润的关键运作环节发生地,而非集团整体运营情况。

3. 区分主要与次要活动

并非所有业务活动均影响利润来源判断,核心是确定直接带来收益的交易行为及其地理位置,须将其与前期筹备或辅助性工作分开考量。

4. 决策地点非决定性因素

日常投资或经营决策的制定地仅为参考因素之一,通常不具决定性作用。

5. 毛利归属决定来源

利润是否来自香港,以相关交易所产生的毛利为基础进行判断。

6. 海外办事处的影响

即使未设立海外分支机构,也不意味着所有利润均属香港来源。然而,若企业主要营业地设于香港且无境外实体,其利润通常被视为源自香港。

4.1 贸易公司利润的来源地

买卖合约的达成地为判定核心

一般以买卖合约“达成”地点作为利润来源依据。“达成”不仅指法律签署,还包括议价、订立和履行合同的全过程。

上诉法院在“万能工业案”中强调,必须全面审视为赚取利润所进行的所有关键运作,包括采购、仓储、销售推广、订单处理、物流运输及资金安排等。

事实重要性排序

商业活动的性质与因果关联性远比频率更重要。与利润无直接关系的行为(如租赁办公场所、招聘普通职员)视为无关紧要。

一般判断原则如下:

- 买卖合约在香港达成 → 利润全数在港课税;

- 买卖合约在境外达成 → 利润不在港课税;

- 仅一项合约(买或卖)在香港达成 → 初步推定利润全部在港课税,但仍需结合其他事实确认;

- 销售对象为香港客户(含海外买家驻港采购办)→ 视作销售合约在香港达成;

- 通过电话、互联网等电子方式在港完成交易 → 视作合约在香港达成;

- 贸易利润不可按比例分摊,只能整体归于香港或境外。

4.2 制造业利润的来源地

制造地点决定利润归属

制造业利润来源于货品的实际制造地。在香港制造的产品所产生的利润,全部需在港缴税。

若制造过程部分在港、部分在境外,则仅与香港境内工序相关的利润需在港纳税;成品销售地不影响判断。

来料加工

香港公司提供原料和技术,内地企业负责厂房与人工,收取加工费。虽然法律上内地企业为独立分包商,但税务局通常认为两地运作互补,接受按50:50比例分摊应税利润。

进料加工

由内地关联外商投资企业进行生产,香港公司向其出售原料并回购成品。此模式下,香港公司的贸易利润源于本地交易活动,应全数在港课税,不得分摊。

若装配工作外包给多个短期、小额的内地承包商,且香港公司参与极少,则视为由第三方完成制造,香港公司利润仍全数在港纳税。

4.3 佣金收入的来源地

服务提供地决定收入来源

促成买卖交易而获取的佣金,其来源地为提供撮合服务的所在地。只要相关活动(如寻找买家/供应商、谈判协调)在香港进行,即视为香港来源收入。

委托人所在地、代理人开发客户的方式以及前后支持活动的地点,通常不影响判定。

若全部创收活动均在境外完成,即便收款人在港经营,该佣金亦无需在港纳税。

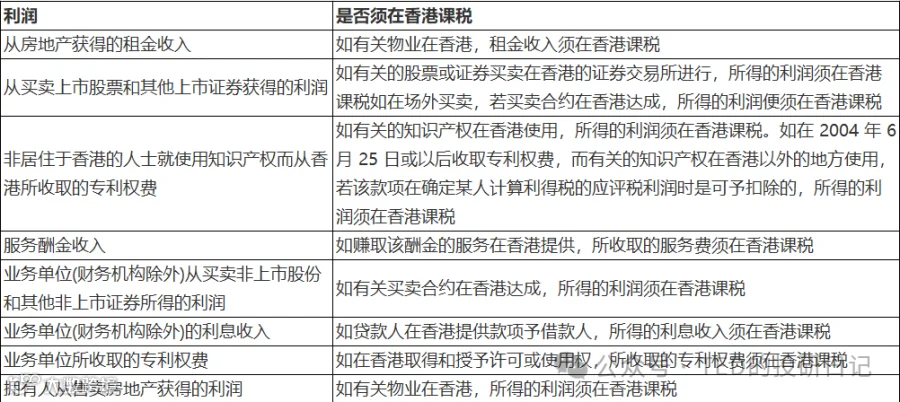

4.4 其他营业利润的判定参考

05 利润与开支的分摊规则

对于在港及境外均有实质性经营活动的企业,制造业利润或服务收入可采用分摊计算方式。

在来料加工情形下,税务局普遍接受50:50的利润分摊比例。其他个案则依实际情况确定合理分摊方法。

间接费用(如管理费、租金等)若同时用于境内外盈利活动,应按各自利润占总利润的比例进行分摊。