2025年7月投资组合表现与市场趋势分析

全球资产配置稳健增长,美债、美股、黄金与BTC分化显现

本文从投资组合业绩、配置调仓、宏观市场动态及核心标的四个维度,系统梳理2025年7月全球资本市场表现,为投资者提供专业、清晰的配置参考。

- 投资组合业绩

- 配置调仓操作

- 本月市场概述

- 核心标的详解

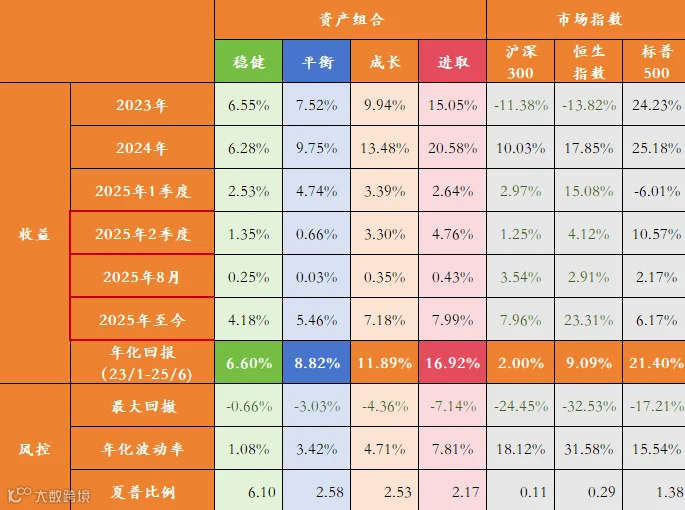

投资组合业绩:各类型均实现正收益,风险收益匹配良好

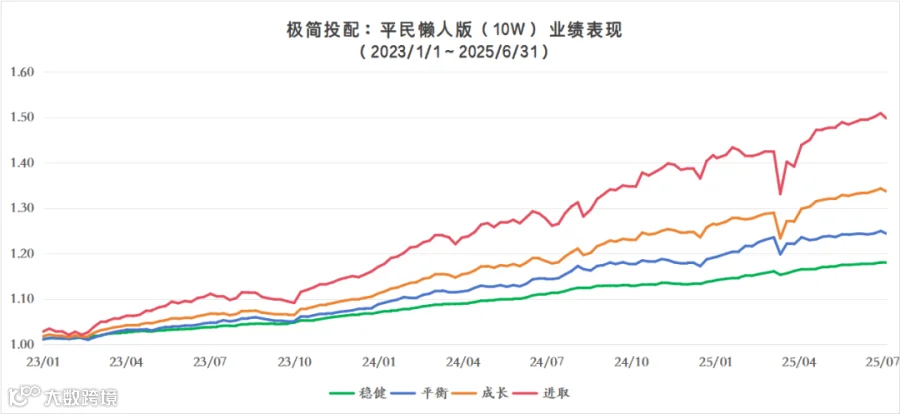

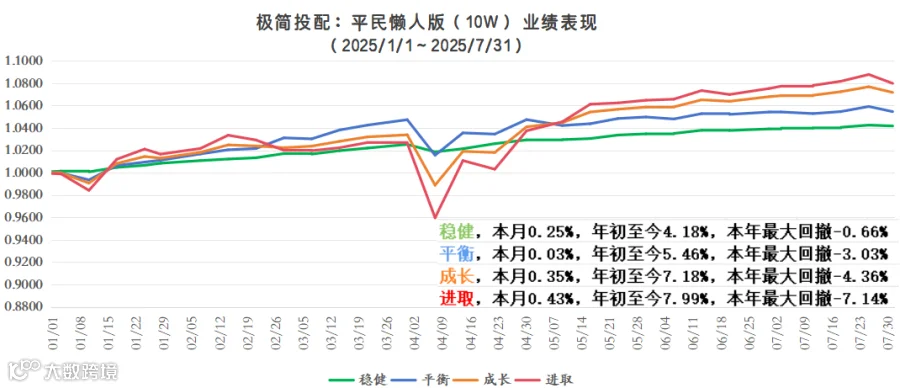

2025年7月市场整体平稳,各投资组合延续稳健表现,均录得正收益,最大回撤控制良好,符合“全球配置、多元布局、分散投资”的策略目标。具体如下:

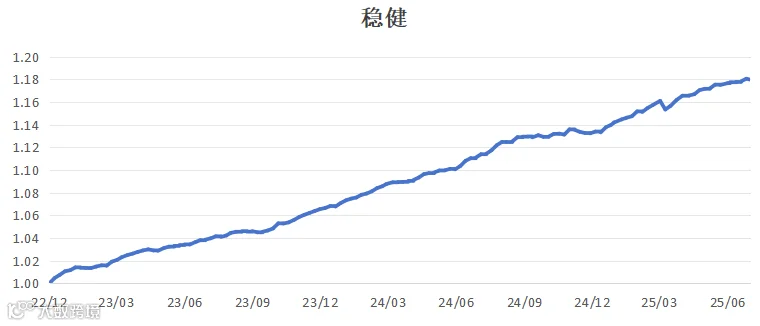

- 稳健型:月收益0.25%,年初至今4.18%,最大回撤-0.66%

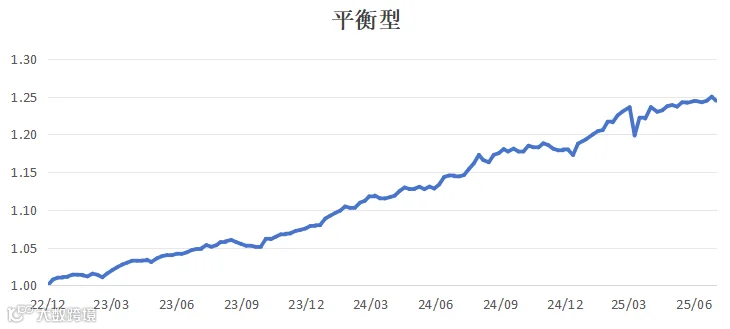

- 平衡型:月收益0.03%,年初至今5.46%,最大回撤-3.03%

- 成长型:月收益0.35%,年初至今7.18%,最大回撤-4.36%

- 进取型:月收益0.43%,年初至今7.99%,最大回撤-7.14%

组合在债券、股票、黄金、比特币等多类资产中均衡配置,有效对冲不确定性,夏普比率保持稳定,展现出良好的风险调整后收益能力。

配置调仓操作:维持现状,等待回调加仓机会

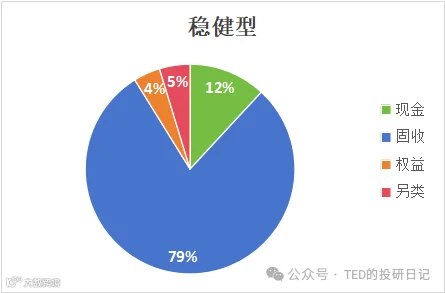

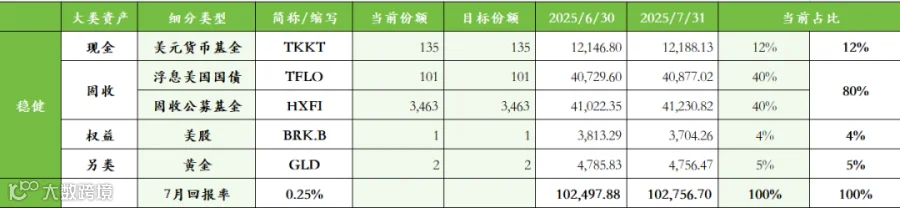

1. 稳健型——本周不作调整

稳健型组合以50%货币基金和浮息美债(TFLO)构建安全垫,7月收益0.25%,年初至今4.18%,持续正回报。伯克希尔(BRK.B)短期拖累表现,但基于其长期价值,暂予保留。预计下月将逐步置换部分仓位至BUFFER ETF以增强下行保护。

储蓄险产品隐性降息趋势显现,部分产品已下调收益,建议投资者把握现有高性价比产品。

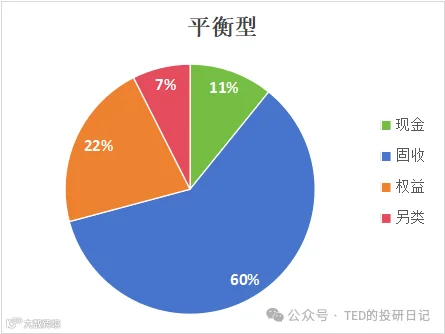

2. 平衡型——等待点位,暂不调整

平衡型7月收益0.03%,年初至今5.46%。受美债、黄金小幅回调及BRK.B表现影响,收益略有承压,但华夏美债基金与国指备兑期权ETF表现稳定,支撑整体组合。

设定加仓触发点位:IEF(-2.5%)、BRK.B(-5%)、3416.HK(-6.5%)、GLD(-4.5%),届时可动用50%预留仓位进行补仓。

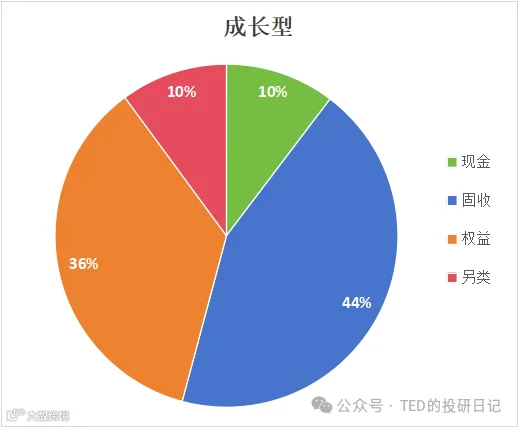

3. 成长型——维持均衡,静待机会

成长型7月收益0.35%,年初至今7.18%。当前美股、港股、黄金、比特币均处于相对高位,尚未进入泡沫区间,维持现有配置不变。剩余15%仓位将用于捕捉回调机会,目标资产包括美港股、黄金及比特币。

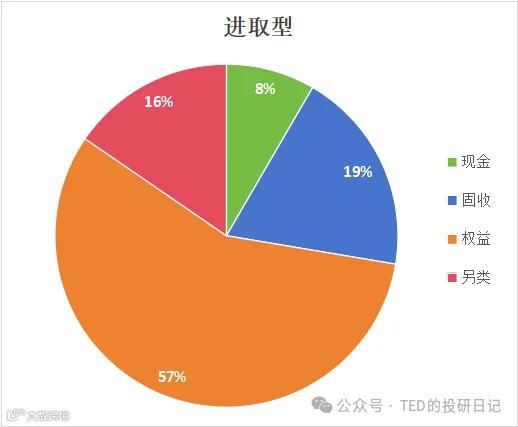

4. 进取型——暂不调整,关注止盈时机

进取型6月收益0.43%,年初至今7.99%。调仓逻辑与成长型相似,但剩余空间仅8%,未来若市场泡沫加剧,将考虑分批止盈。建仓时将比成长型更具耐心。

本月宏观概述

01 宏观经济概述

美国就业数据强劲,通胀温和

6月非农新增就业14.7万人,高于预期10.6万,5月与4月数据同步上修。失业率微降至4.1%,低于预期4.3%。劳动力市场韧性超预期,推动股市上涨、债市回调。

CPI同比上涨2.7%,略高于预期;核心CPI同比2.9%,环比0.2%,连续五个月低于预期,显示通胀压力可控。能源、服装、家具等分项成本上升。

关税影响预计将在9-10月显现,8月起部分国家恢复征收惩罚性关税。

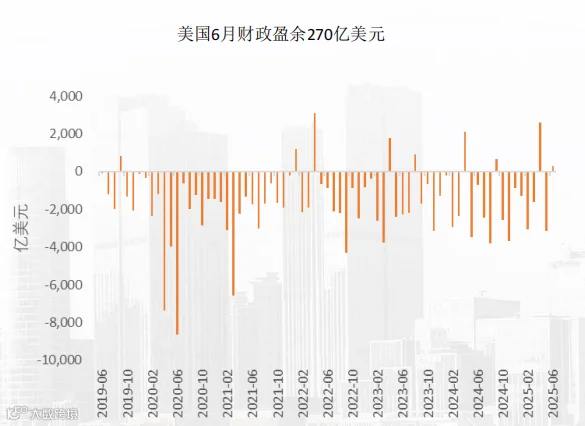

财政盈余再现,关税收入激增

特朗普签署“大而美”法案,未来十年赤字将增加约3.3万亿美元。但6月财政盈余270亿美元,为2017年以来首次。海关关税收入达270亿美元,同比增长301%,成为盈余主因。

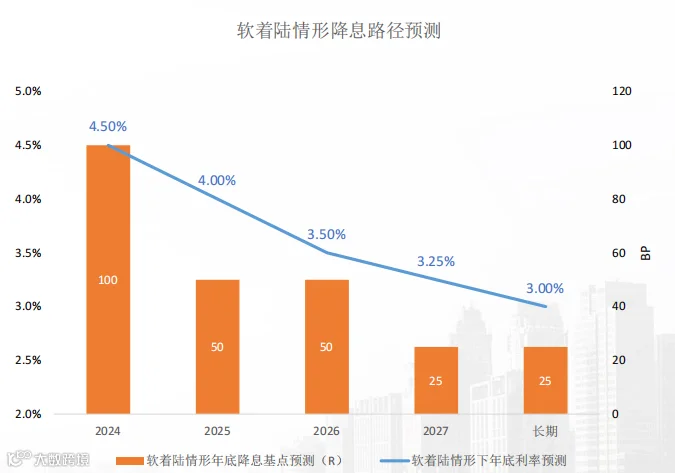

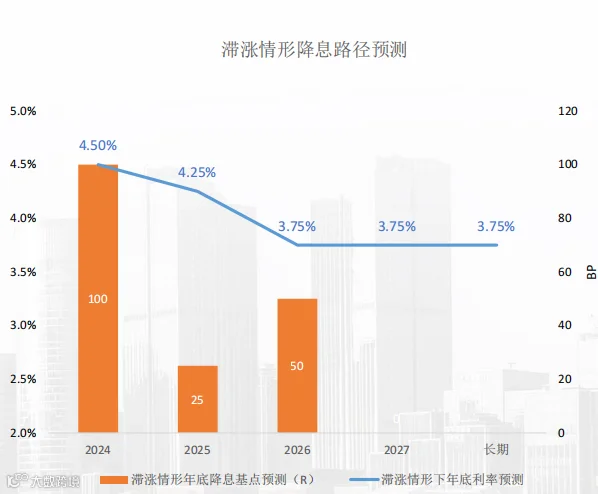

美联储降息路径存疑,政治干预加剧

在软着陆情景下,预计2025年降息50bp,2026年50bp,2027年25bp;滞胀情景下则降息幅度更小。但特朗普持续施压鲍威尔,威胁罢免、突击检查美联储装修支出,并试图拉拢鸽派理事,货币政策独立性面临挑战。

短期内10年期美债利率预计在4.2%-4.8%区间震荡,供需矛盾限制快速下行,但仍存在交易机会。

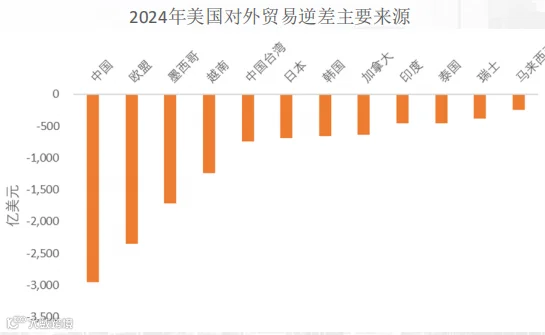

贸易谈判取得进展

美国与日本达成协议:对日商品统一征税15%,日本设立5500亿美元对美投资基金。

美国与欧盟达成协议:对欧商品征税15%,欧盟承诺新增6000亿美元对美投资,并采购7500亿美元美国能源产品。

中美就关税问题达成阶段性共识,部分关税展期90天。总体来看,特朗普采取“以关税换投资”策略,多数国家选择妥协。

02 重点宏观判断

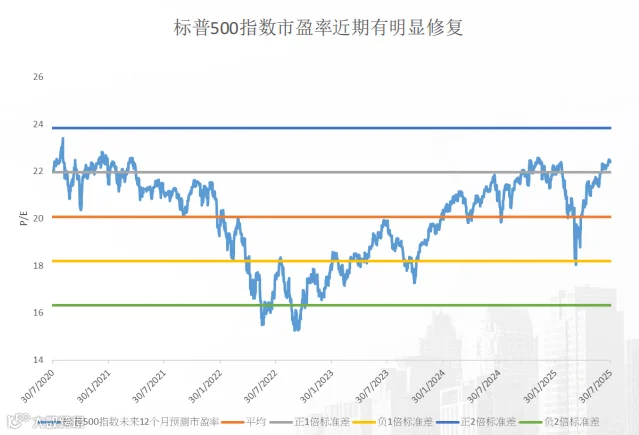

美股:估值偏高,短期波动加大

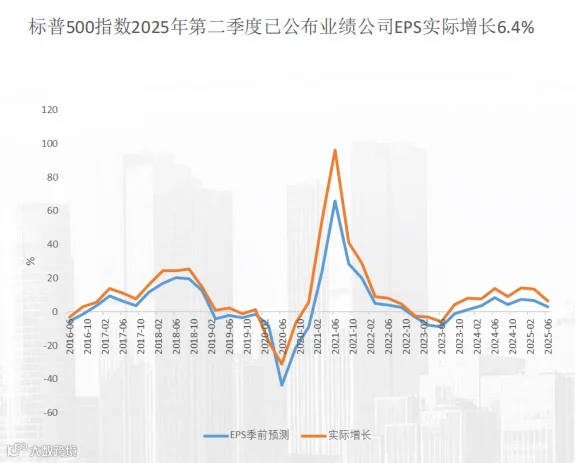

标普500市盈率22.4x,略高于五年均值+1标准差。尽管Q2财报EPS增长6.4%,超预期,但季节性因素及美债发行高峰可能分流资金。8月为历史波动率较高月份,预计美股将高位震荡,随经济数据波动。

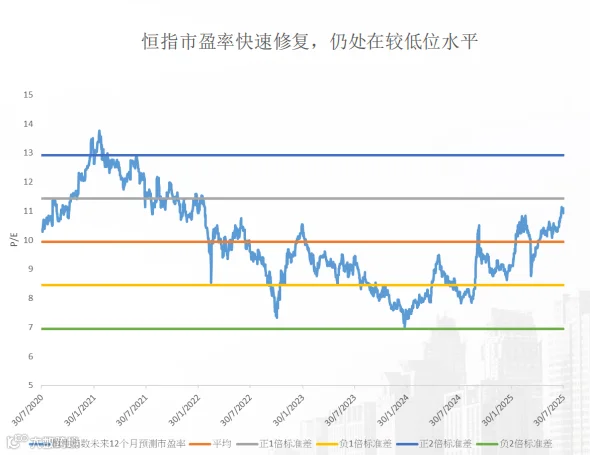

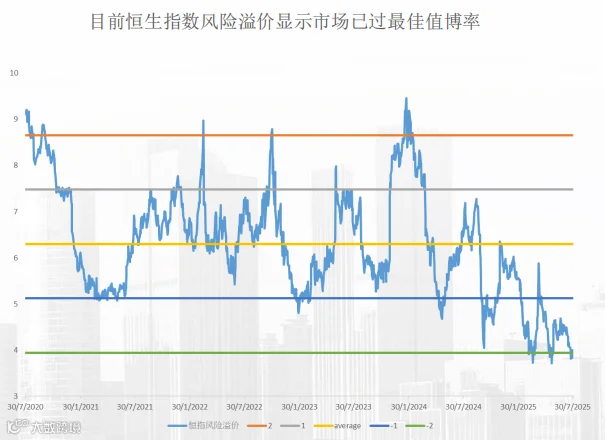

港股:流动性充裕,但基本面承压

恒生指数市盈率10.9x,风险溢价4.0%,低于五年均值6.3%,上涨空间受限。中国经济复苏乏力,消费信心弱,房地产疲软,通缩压力仍存。

但南向资金活跃,港币流动性充裕,支撑市场情绪。科技、创新药、高股息板块值得关注。需警惕外资回流美股带来的短期调整。

核心标的表现

1. 现金类 - 泰康开泰美元货币基金

本月净值增长0.34%(年化4.0%)。短期美债收益率优于中长期,哑铃型配置策略仍具优势,建议维持持有。

2. 固收类 - TFLO 浮息美债ETF

本月上涨0.36%(年化4.26%),受益于通胀预期回升,表现优于货币基金。后续计划逐步替换,逻辑不变。

3. 固收类 - 华夏精选固定收益配置基金

本月上涨0.51%,年初至今+4.58%。中短期美债受陡峭化交易推动,票息与资本利得双收,继续持有。

4. 固收类 - IEF/TLT 中长期美债ETF

IEF回调-0.60%,TLT-1.14%。但8月初已随非农数据修正反弹。十年期美债超4.5%、二十年超5.0%为理想买入区间。

5. 权益类 - 3416.HK 国指备兑看涨期权ETF

本月上涨1.70%,派息0.15(派息率1.48%)。表现稳定,若价格回落至9.0-9.5区间,将视为加仓机会。

6. 权益类 - BRK.B 伯克希尔哈撒韦

本月下跌2.86%。主因卡夫亨氏投资减记37.6亿美元。巴菲特退休临近,继任者信任度待验证。当前PB 1.5,未达回购阈值。建议等待股价回落至450以下再考虑加仓。

7. 权益类 - PJUN 标普500价值缓冲ETF

本月上涨1.06%。缓冲机制运行良好,无需操作,适合长期持有。

8. 另类 - GLD 黄金ETF

本月下跌0.61%。预计金价将在窄幅区间震荡,待下一次风险事件突破。配置目的为对冲,无需过度关注短期波动。

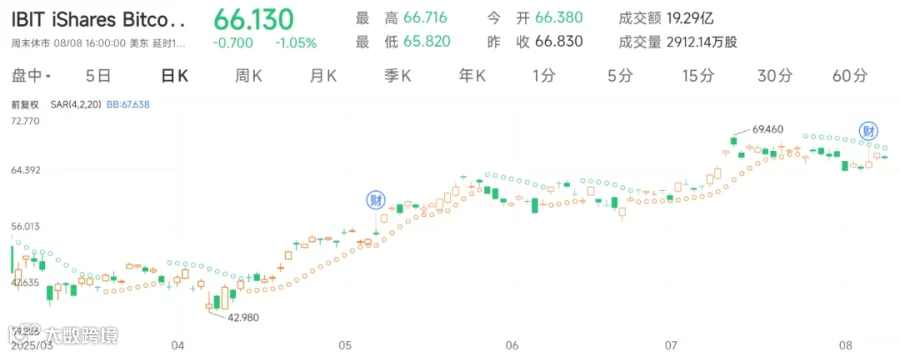

9. 另类 - IBIT 比特币ETF

本月大涨8.35%。美国《稳定币创新与监管法案》通过,推动比特币接近12万美元历史高点。IBIT净流入45.53亿美元,成为散户主要入场工具。当前价位较高,维持现有配置,暂不追高。