美联储降息在即,八大美元资产配置策略全解析

基于当前经济数据与政策预期,系统梳理降息周期下的稳健投资路径

经过数月的市场波动,美联储降息预期逐渐明朗。尽管具体时点和节奏尚存不确定性,但通胀放缓与就业市场边际走弱已基本满足降息前提。在此背景下,投资者可把握高胜率、稳健型机会,提前布局降息周期中的核心资产。

以下为基于“美联储开启降息”这一宏观趋势,值得重点关注的八类美元资产配置策略:

- 美元货币基金

- 美元中长期国债区间交易

- 美元存款、存单或相关资管专户

- 固定利率保本票据

- 链接SOFR浮动利率保本票据

- 美元高收益债基金(建议优先级)

- 美国国债挂钩票据

- 美元储蓄保险

一、美联储降息前景分析

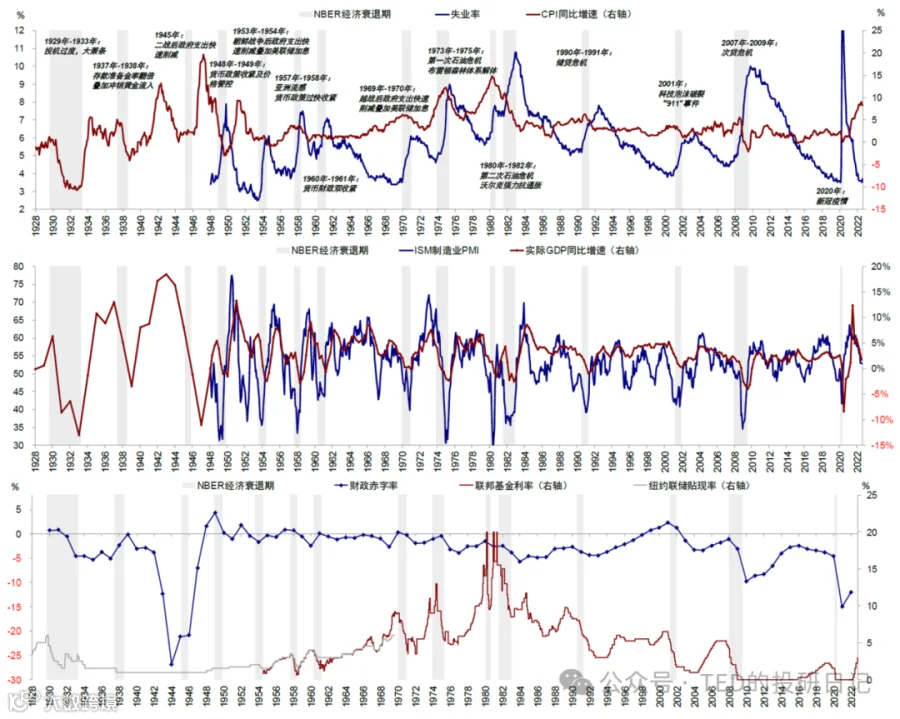

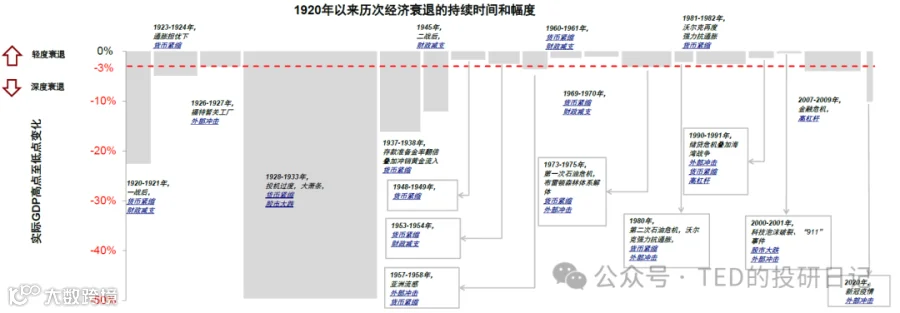

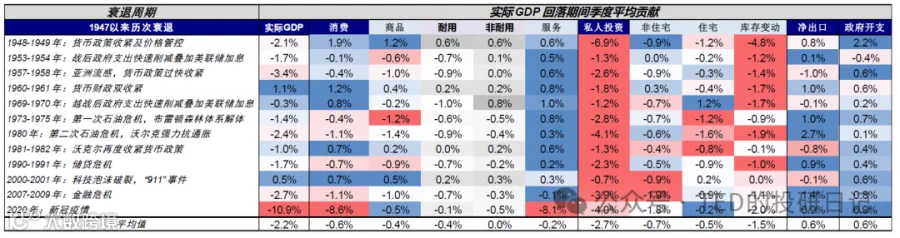

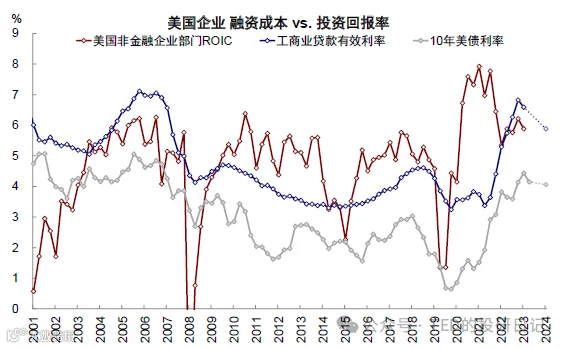

自2022年启动加息以应对9.1%的通胀峰值以来,美联储将联邦基金利率升至5.25%-5.50%,达二十年来最高水平。随着2023年底通胀持续回落,叠加劳动力市场出现放缓迹象,政策转向条件逐步成熟。

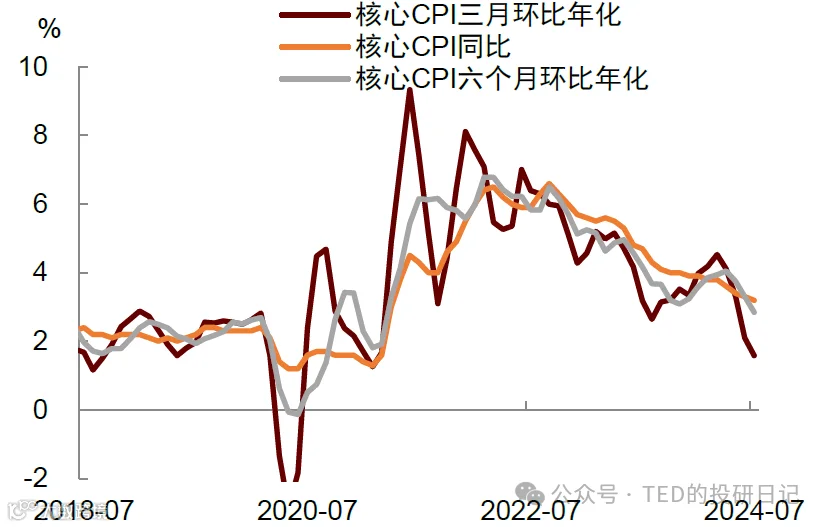

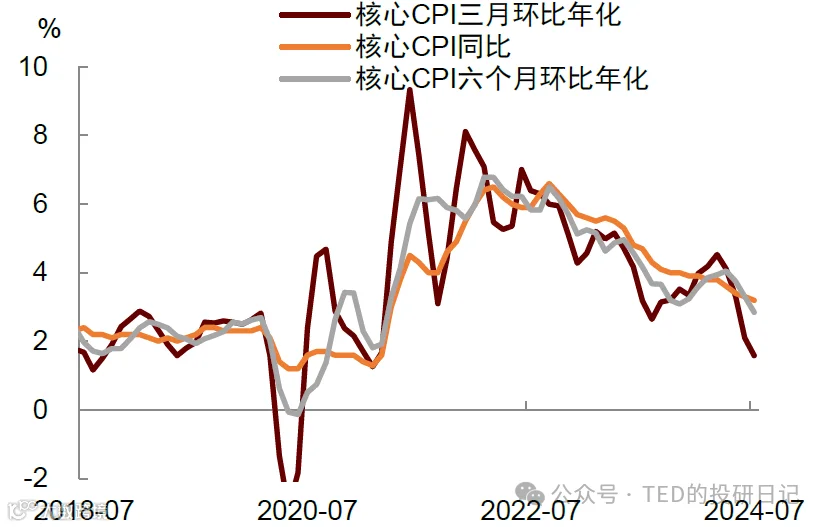

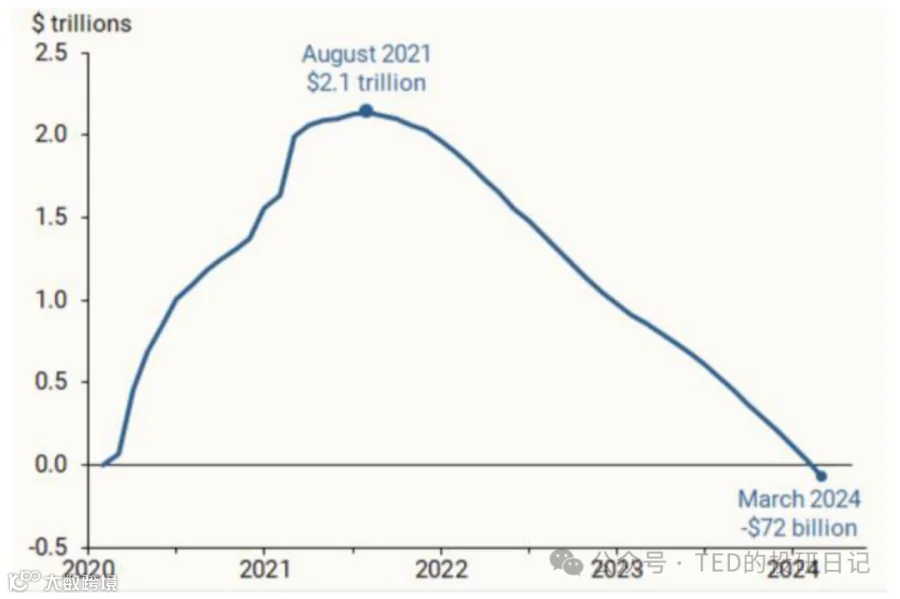

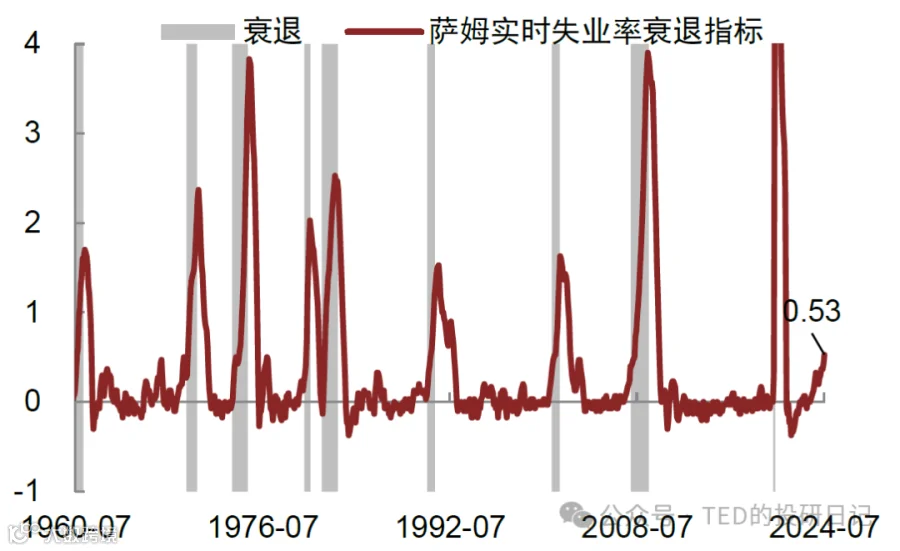

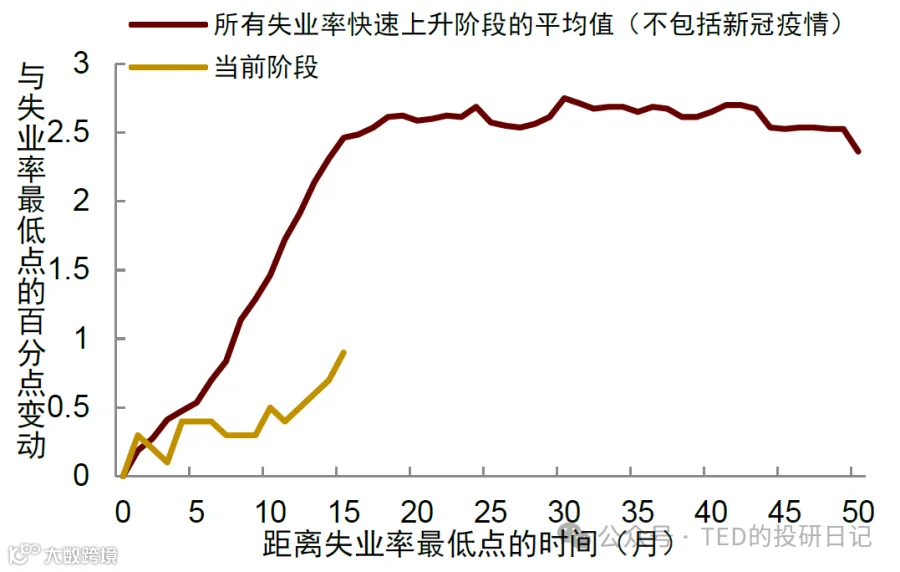

2024年7月数据显示,CPI同比降至2.9%(前值3.0%),核心CPI降至3.2%(前值3.3%),房租仍是主要推动因素。同时,失业率从4.1%升至4.3%,触发萨姆规则(Sahm Rule),引发市场对衰退担忧。但综合判断,此次失业上升主要受飓风等短期冲击影响,企业裁员有限,经济基本面仍具韧性。

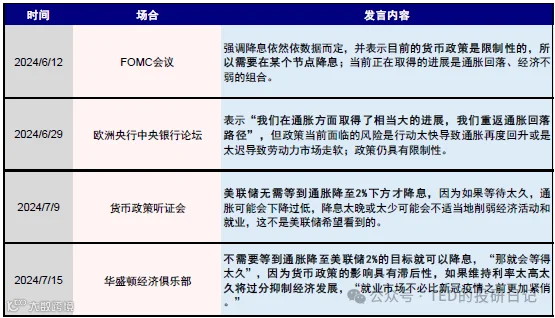

美联储主席鲍威尔近期表态释放鸽派信号,强调无需等到通胀完全回落至2%才启动降息,反映出政策重心正向稳增长倾斜。结合通胀与就业两大核心指标,降息条件已基本具备。

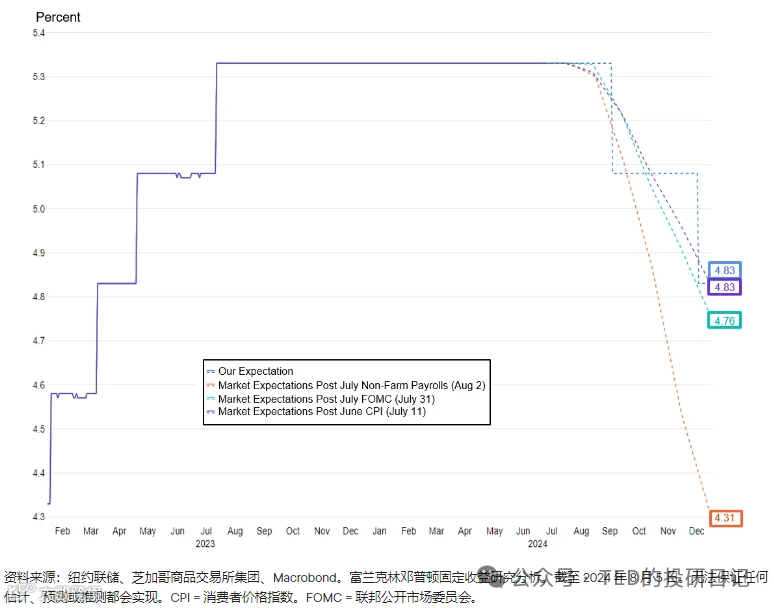

当前市场普遍预计本轮降息幅度约为100-150个基点,对应4-6次降息。考虑到第四季度可能的通胀反弹及财政政策潜在压力,降息空间或将受限。预计10年期美债收益率中枢在3.5%-4.0%之间。

二、降息交易配置逻辑

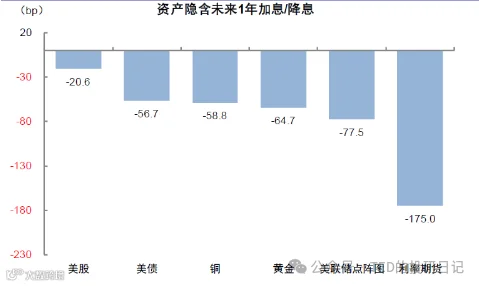

各类资产对降息预期的反映程度存在差异。根据隐含降息次数排序:利率期货(约7次)>黄金(2.6次)>铜(2.4次)>美债(2.3次)>美股(0.8次)。可见,美股对降息预期计入最少,具备较大上行空间。

但从风险角度出发,在衰退信号尚未完全排除的情况下,成长股等高波动资产仍存不确定性。相较而言,美债及相关资产因具备安全性、流动性及资本利得潜力,成为当前窗口期最优配置方向。

三、降息交易策略详解

1. 美元货币基金

- 起点低:通常1美元起投

- 零封闭期:T+0申赎,流动性强

- 收益参考:近7日年化4.84%~5.14%

- 特点:投资短久期(≤1年)、高信用等级债券,安全性高,适合闲置资金管理。

2. 美元中长期国债(区间交易)

- 起点:约1万美元

- 流动性:T+0交易,T+2到账

- 收益参考:见收益率曲线图

- 特点:全球最安全资产之一,兼具持有收益与资本利得潜力,久期越长,利率下行时涨幅越大。

3. 美元存款/存单

- 起点:1-3万美元(部分产品可通过理财渠道降低门槛)

- 封闭期:3/6/9/12个月

- 特点:锁定当前高利率,保障本金安全,适合稳健型投资者。

4. 固定利率保本票据

- 起点:5-20万美元

- 封闭期:3个月至2年

- 收益参考:5%-7%

- 特点:由境外券商发行,提供本金保障,票息高于同期存款。

5. 链接SOFR浮动利率保本票据

- 起点:5-20万美元

- 封闭期:3个月至2年

- 收益参考:SOFR+100~250bp(当前约6.3%-7.8%)

- 特点:浮动收益结构,降息前可享受更高票息。

6. 美元高收益债基金

- 起点:约10万美元

- 封闭期:1-3年

- 收益参考:优先级5%-8%,劣后级目标10%-15%(非保本)

- 特点:通过分散投资降低风险,结构化产品可增强安全性。

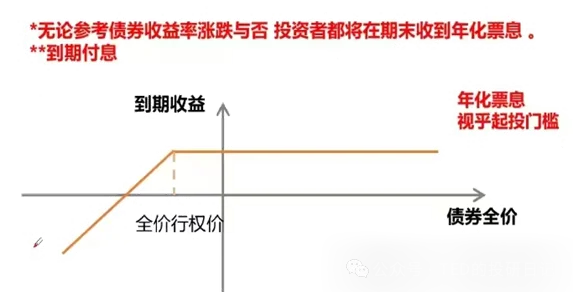

7. 美国国债挂钩票据

- 起点:20-50万美元

- 封闭期:6-12个月

- 收益参考:7%-10%

- 结构:固收+卖出美债看跌期权

- 机制:若降息,获得封顶票息;若利率上行,实物交割买入更高票息债券。

8. 美元储蓄保险

- 起点:5,000-1万美元

- 封闭期:通常5年以上

- 特点:可锁定长期高利率,支持保单贷款获取流动性,适合长期资金规划。