美联储降息或引万亿美金回流?人民币升值预期再起

专家预测中国企业或出售万亿美元资产,推动人民币升值5%-10%,但现实制约因素不容忽视

斯蒂芬·詹,知名“美元微笑理论”提出者、Eurizon SLJ Capital首席执行官近期指出,美联储若开启降息周期,可能触发中国企业大规模减持美元资产,回流资金规模或达1万亿美元,推动人民币升值5%至10%。

他分析称,随着中美利差收窄,海外美元资产吸引力下降,叠加美元估值偏高、美国财政与贸易双赤字及经济软着陆预期,美元进入贬值通道的可能性增强。人民币有望在这一调整过程中成为关键受益货币。

近期人民币强势突破,释放积极信号

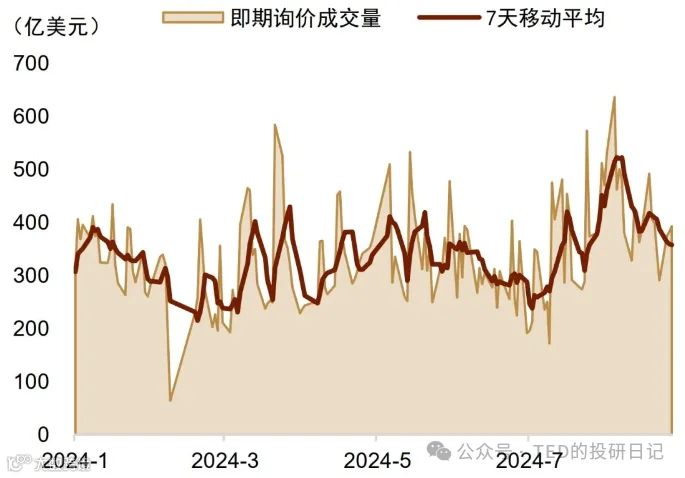

8月29日,人民币汇率大幅走强,在岸价单日升值约0.44%,突破7.10心理关口;离岸人民币升值超0.56%,日内涨幅逾480基点,为年内第二大单日升幅。值得注意的是,当日并无重大中美经济数据发布,美元指数亦小幅回升,人民币逆势上涨更显市场内生动力增强。

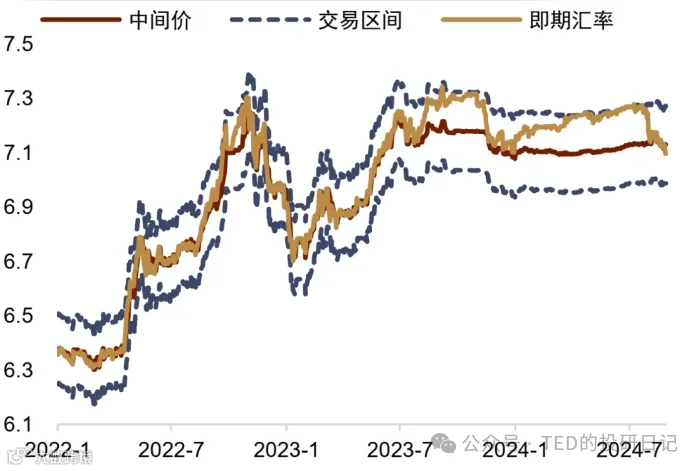

当前在岸人民币即期汇率已较中间价高出逾300基点,为2023年4月以来最强表现,显示市场供求关系正向有利于人民币的方向转变。

两大驱动因素浮现:结汇需求释放与美元走弱

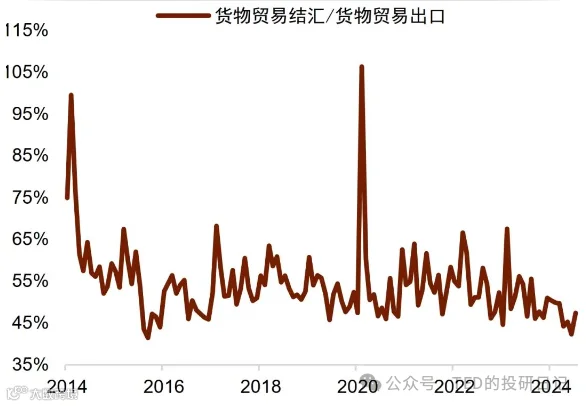

- 出口商结汇意愿回升:过去两年因中美利差扩大,企业普遍延迟结汇以获取套息收益,导致结汇率持续低于历史均值。中金研究所数据显示,2022年至2024年7月,“少结汇”规模累计约9,332亿美元,接近万亿水平。一旦汇率预期逆转,这部分资金可能集中回流,形成正反馈循环。

- 美元资产吸引力下降:近期美国通胀与就业数据疲软,CPI同比降至2.9%,核心通胀持续回落。美联储主席鲍威尔在Jackson Hole会议上传递明确鸽派信号,称“政策调整时机已成熟”,市场预计9月启动降息,年内或降息四次。受此影响,美债收益率下行,美元指数逼近100关键位,支撑人民币被动走强。

央行态度中性,防范单边波动风险

近年来,央行逐步退出对人民币汇率的常态化干预,逆周期因子淡化、外汇掉期操作减少、离岸流动性管控放松,汇率市场化程度显著提升。

目前政策取向保持中性:既未主动推动升值,也未阻止市场自发走强。中间价设定未随即期汇率大幅上调,暗示6.9-7.0区间或是央行认可的合理中枢。

然而,人民币急剧升值不利于出口稳定与实体经济复苏。若短期内结汇集中释放引发“踩踏式”升值,突破6.9等关键点位,央行或将出手调控,防止过度波动,维护金融稳定。

万亿回流难兑现,升值空间或受限

尽管存在约1万亿美元未结汇资金,具备理论上的回流能力,但实际意愿面临多重制约:

- 部分海外资金已用于东南亚等地战略布局,并非单纯套息持有;

- 国内仍处通缩初期,权益与固收资产回报低迷,削弱资金回流吸引力;

- 中美关系不确定性及美国大选前景,促使企业倾向于保留海外流动性以应对风险。

此外,前期积累的未结汇资金汇率成本中枢位于6.8-7.0区间,当前汇价下浮盈有限,而美元资产相对收益仍具优势,进一步抑制换汇动机。

综合来看,人民币虽具备阶段性升值动能,但预计升值幅度将较为温和,短期波动区间或维持在6.9至7.1之间,升值空间约2%-3%,难以实现10%的大幅跃升。

需警惕的是,单边快速升值可能引发套利资金涌入,加剧金融市场波动,反而不利于经济基本面修复。未来人民币走势仍将取决于内外平衡下的市场供需与政策引导协同作用。