香港薪俸税制度详解:税率、免税额与扣除项全解析

聚焦香港个人税务优势,全面解读薪俸税课税范围、计算方式及合规要点

香港作为全球重要的金融中心之一,在2024年3月发布的《全球金融中心指数》中位列第四。其低税率、税制透明和地域来源征税原则,使其成为吸引全球人才与资本的关键枢纽。本文聚焦于香港个人税务体系中的核心税种——薪俸税(Salaries Tax),系统梳理其课税规则、税率结构、免税额与可扣除项目,帮助纳税人准确理解并合理规划税务义务。

一、薪俸税基本概念

薪俸税针对个人在香港从事受雇工作所获得的收入征收,涵盖工资、薪金、佣金、奖金、退休金等。税款按应课税入息实额以累进税率(2%至17%)或标准税率(15%)计算,取较低者为准。相较内地个税最高45%的边际税率,香港税负显著更低,同等收入水平下税负约为内地的1/4至1/3。

二、课税范围与应税情形

1. 地域来源原则

香港实行地域来源征税制度。只要受雇工作的来源地为香港,或在港提供服务,相关收入即须缴税。

2. 应税情况包括:

- 在香港本地工作取得的全部收入;

- 被海外公司派驻香港,根据在港停留天数分摊计税;

- 担任香港公司董事,无论是否在港居住,其董事酬金全额征税。

3. 豁免情况:

- 全年在境外履行职务且未在港逗留超过60天,收入可申请豁免;

- 非香港雇佣合约(满足合同签订、雇主非港企、薪酬非港支付三项条件),仅就境内服务部分征税;

- 已在“有安排地区”缴纳类似税款的跨境收入,可申请税收抵免而非豁免。

三、薪俸税税率结构

纳税人可选择以下两种方式之一缴税,最终以税额较低者为准:

- 累进税率:适用于中低收入者,税率由2%起递增至17%,按应课税入息实额(收入减扣除及免税额)计算;

- 标准税率:统一按15%对入息净额(收入减扣除项但不含免税额)征税,设有税款上限。

自2024/25课税年度起实施两级制标准税率:

- 应课税入息 ≤ 500万港元:按15%计税;

- 应课税入息 > 500万港元:首500万按15%,超出部分按16%计税。

四、应课税入息构成

需纳税的收入包括:薪金、工资、奖金、佣金、董事酬金、津贴、附带利益(如住房、教育、旅行福利)及退休金。

不纳入薪俸税的收入:股息、利息、资本利得;但因受雇获得的股票期权收益仍属应税范围。

住房福利计税:雇主提供居所时,按“租值”计入应税收入,计算公式为总收入减支出后乘以10%(酒店或宿舍为4%-8%)。若实际租金低于租值,纳税人可选择以“应课差饷租值”替代计算,降低税负。

五、免税额一览(2024/25课税年度)

每位纳税人可享基本免税额,并根据家庭状况申索多项额外免税额:

- 基本免税额:13.2万港元(未婚)

- 已婚人士免税额:26.4万港元

- 子女免税额:每名13万港元(最多9名),出生当年额外增加13万

- 供养兄弟姊妹:每名3.75万港元

- 供养父母/祖父母:

- 55–60岁:2.5万(普通)/5万(同住)

- 60岁以上:5万(普通)/10万(同住)

- 单亲家长:13.2万港元

- 伤残受养人:每名7.5万港元

- 伤残人士本人:7.5万港元

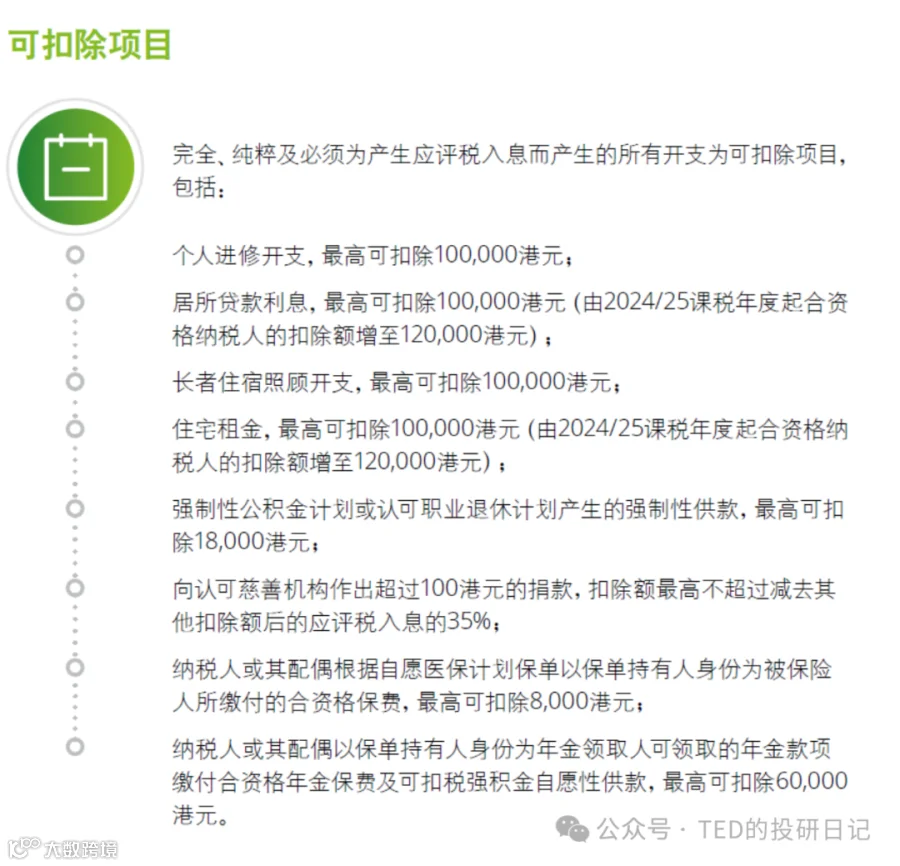

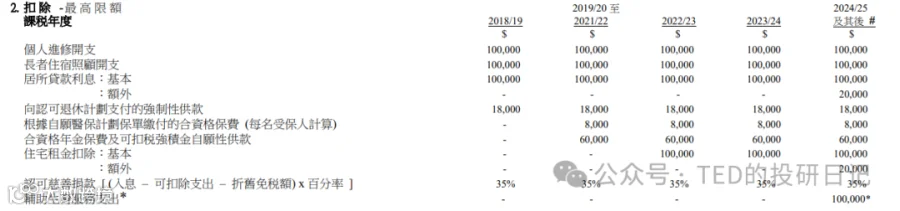

六、可扣除项目(按优先级排序)

纳税人可申索为产生收入而发生的完全、纯粹且必要的开支,主要扣除项如下:

- 居所贷款利息:每年最高扣除12万港元(2024/25起),符合条件的家庭可享额外2万港元扣除;

- 住宅租金:每年最高扣除12万港元,同样适用新增家庭优惠;

- 合资格年金保费 + 可扣税强积金自愿供款:合计最高扣除6万港元;

- 自愿医保计划保费:每名受保人最高扣除8,000港元;

- 个人进修开支:最高扣除10万港元,限用于职业资格提升;

- 长者住宿照顾开支:每名长辈最高扣除10万港元;

- 强制性公积金供款:最高扣除1.8万港元;

- 慈善捐款:超过100港元的现金捐赠可扣除,总额不超过应评税入息的35%。

七、税务申报与缴纳流程

课税年度:每年4月1日至次年3月31日。

报税时间:税务局通常于每年5月首个工作日寄发报税表,须在一个月内提交(电子申报自动延期一个月)。

申报方式:

- 以个人为单位申报,已婚人士可选择合并评税;

- 拥有多类收入(如薪俸税、利得税、物业税)者,可申请“个人入息课税”合并计算,可能降低整体税负。

缴税安排:

薪俸税分为两期缴纳:

- 第一期:当年1月或2月,缴纳上年度税款及本年度暂缴税款的75%;

- 第二期:次年4月,缴纳剩余25%暂缴税款。

特别提示:

新来港人士首次报税时,需同时支付两个年度的税款(上年实际税款+本年预缴),建议提前准备充足资金。若后续收入下降,多缴税款将获退还。

八、未合规风险

未按时申报或缴税将导致追缴欠款,并加收5%附加费。税务局有权采取法律行动,包括向第三方发出追收通知、冻结资产等。

纳税人可通过税务局税款计算器估算应缴税额,并通过电子渠道完成缴款。