全球经济增速预计保持稳定 中期挑战仍存

IMF最新展望:2024-2025年全球增长分别为3.2%和3.3%,通胀下行放缓,政策调整需谨慎

NO.1

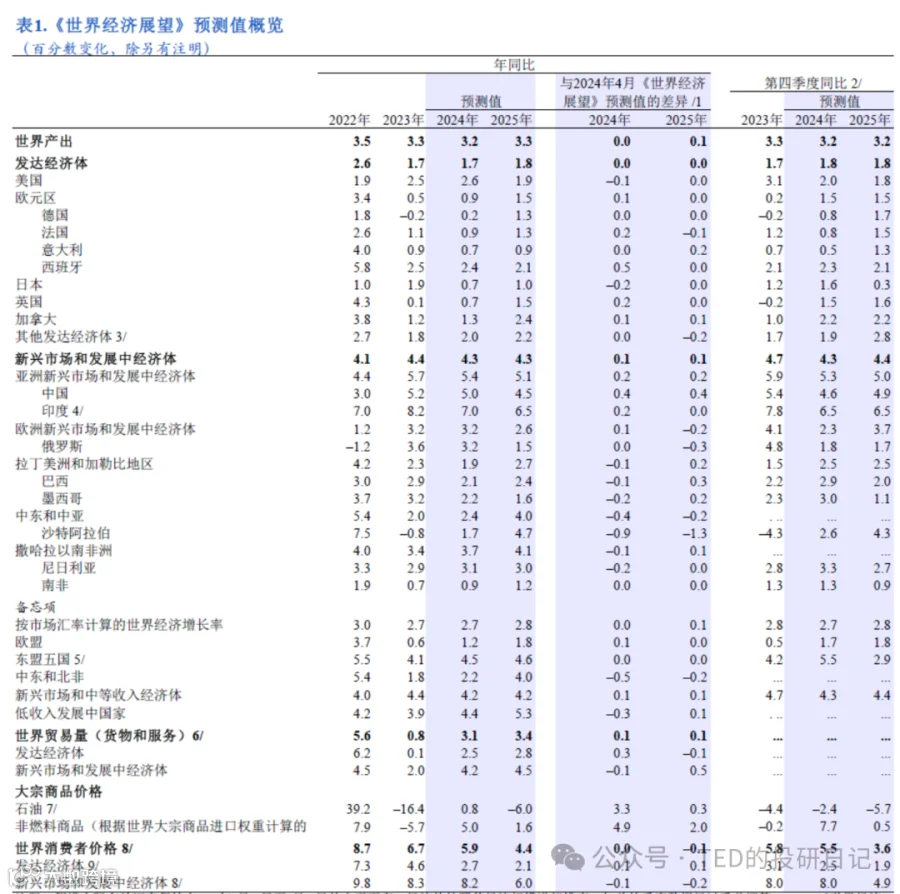

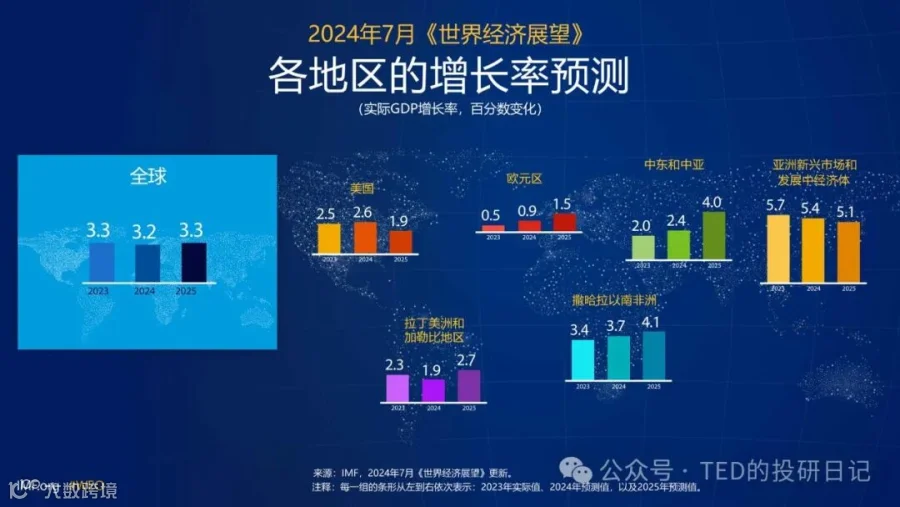

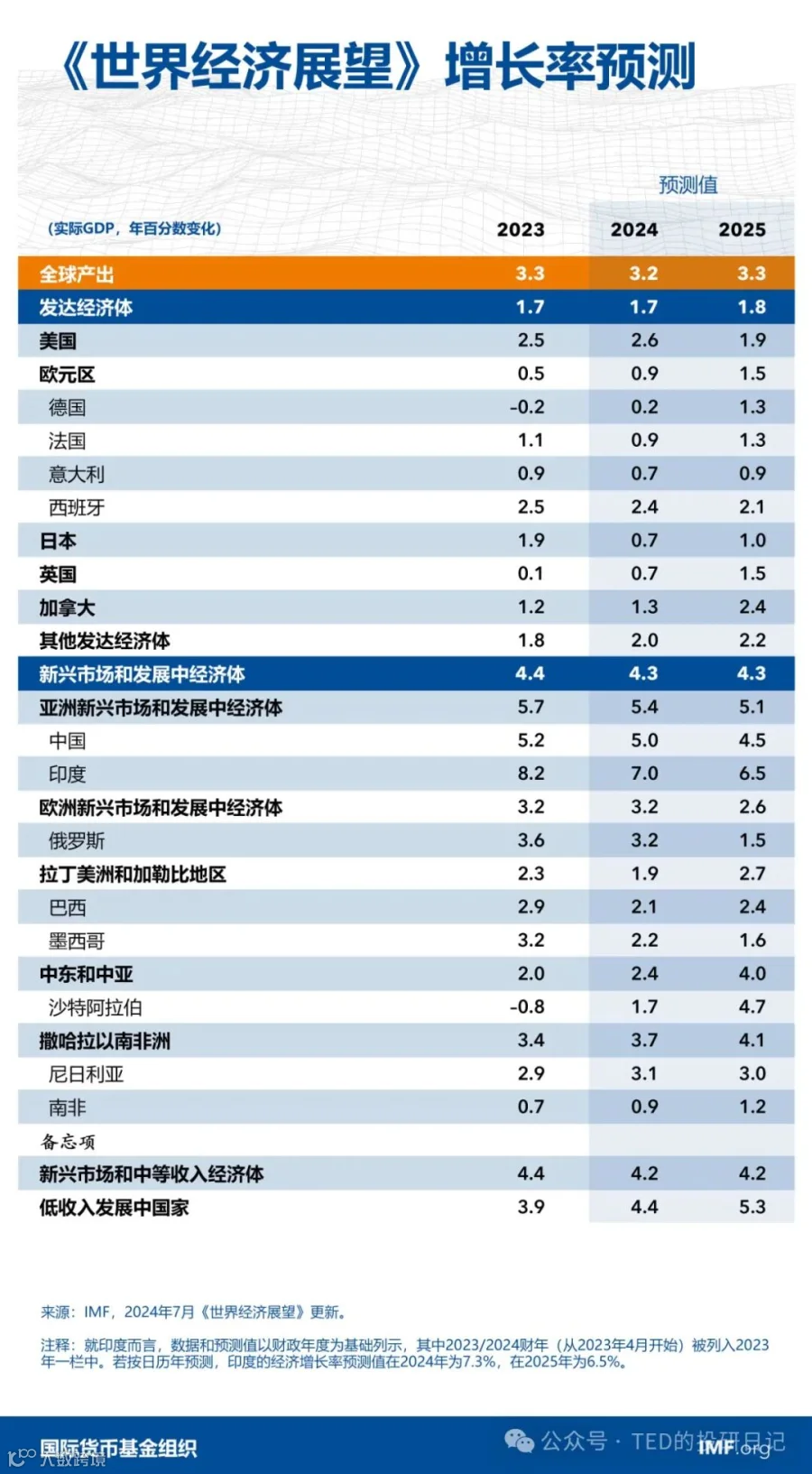

全球经济增速预计在2024年和2025年分别维持在3.2%和3.3%,与2024年4月《世界经济展望》(WEO)预测持平。年初各国经济复苏势头分化,但随着周期性因素减弱,主要经济体产出差距有所收窄。

美国经济增速超预期放缓,主因消费疲软及净贸易拖累;日本受汽车制造商停工等供给冲击影响出现负增长;而欧洲服务业回暖、中国消费复苏带动出口阶段性走强,支撑整体增长。

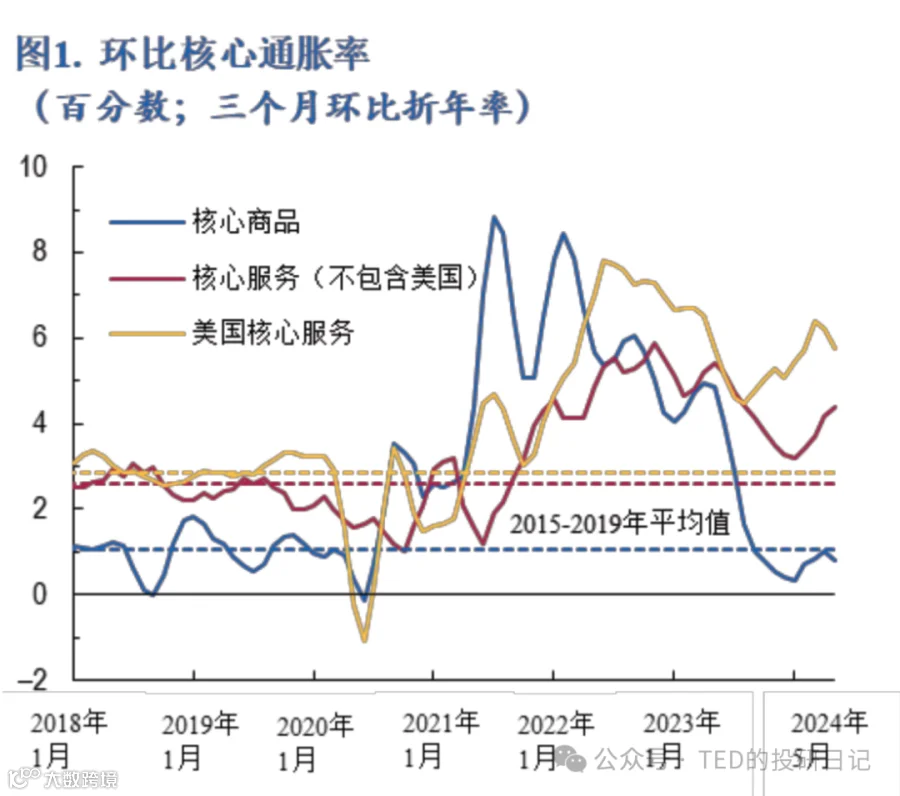

全球通胀下行趋势放缓,服务业价格粘性显著,成为降通胀的主要阻力。名义工资增长在多国超过通胀水平,反映短期通胀预期仍偏高。美国通胀反弹延缓货币政策正常化进程,欧元区、加拿大等经济体因核心通胀回落更稳,处于相对有利位置。新兴市场央行则因汇率压力对降息保持谨慎。

全球金融环境总体宽松,企业估值高位运行抵消了长期收益率上升的影响。但利率上行可能加剧财政脆弱国家的债务压力。

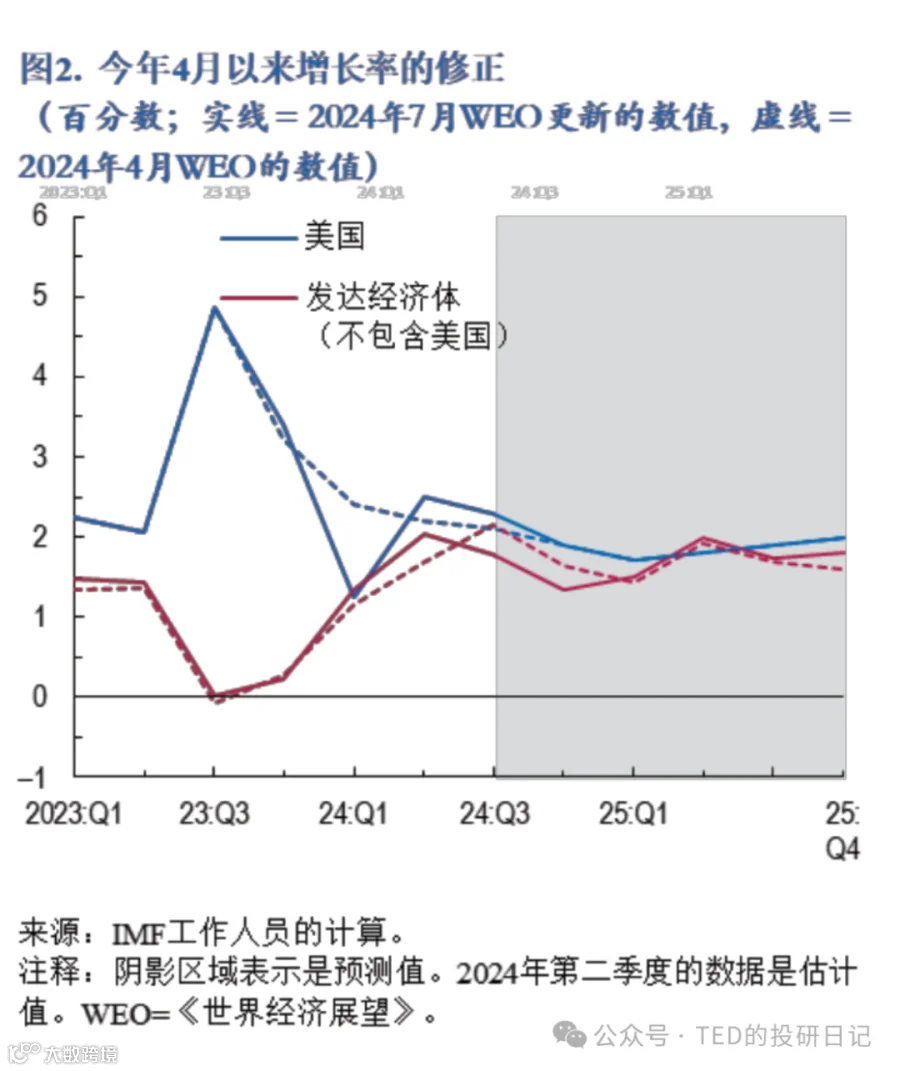

NO.2

IMF基于大宗商品价格调整更新预测:2024年非燃料商品价格上涨5%,能源价格预计下跌4.6%,跌幅小于前次预测,主因“欧佩克+”减产及地缘风险支撑油价。

发达经济体增长趋于收敛。美国2024年增速下调至2.6%,2025年预计降至1.9%,随劳动力市场降温与财政收紧逐步回归潜在水平。欧元区2024年增长上调至0.9%,2025年达1.5%,受益于实际工资提升推动消费及投资回暖,但制造业疲软制约复苏节奏。

日本春季薪资谈判成果有望提振下半年私人消费,但一季度供给干扰致全年增速预测下调0.2个百分点。

新兴市场和发展中经济体整体增速上调,亚洲为主要驱动力。中国2024年GDP增速上调至5%,得益于消费反弹与出口强劲,但受人口老龄化与生产率放缓影响,2025年将回落至4.5%,并持续趋缓。印度增速上调至7.0%,农村消费改善支撑增长前景。

拉美地区表现分化:巴西受洪灾影响2024年增速下调,但灾后重建将推动2025年回升;墨西哥因需求疲软被下调。中东与中亚受石油减产及冲突拖累,沙特增速下调0.9个百分点,苏丹经济受战事严重冲击。撒哈拉以南非洲因尼日利亚经济低迷整体预测下调。

全球贸易预计2024–2025年恢复至3.25%年增速,扭转2023年停滞局面,与GDP增长同步。尽管制造业疲弱,跨境贸易限制增加,但全球贸易占GDP比重预计将保持稳定。

通胀将持续下行,但速度放缓。发达经济体服务通胀粘性较强,叠加大宗商品涨价,使降通胀进程复杂化,预计2025年底前回归目标。新兴市场通胀水平仍高于发达经济体,但能源价格下跌已使部分国家接近疫情前水平。

当前风险总体平衡,但短期不确定性上升。服务业通胀持续、工资—物价螺旋风险、地缘冲突升级及贸易壁垒增加均可能推升通胀压力。若通胀预期失控,将加大货币政策调控难度。

高利率可能长期维持,加剧外部、财政与金融风险。美元升值或扰乱资本流动,抑制货币政策放松空间。若财政整顿滞后,实际利率上升将进一步抬升借贷成本,威胁金融稳定。

2024年多国选举带来政策不确定性,可能引发财政扩张、保护主义抬头及关税上升,导致负面溢出效应。相反,推进多边合作与结构性改革可增强供给能力、提升生产率,产生积极全球影响。

NO.3

面对产出缺口收窄与通胀压力缓解,政策制定者需兼顾价格稳定与修复危机遗留问题,包括补充缓冲、推动可持续增长。

对于存在通胀上行风险的国家,央行应避免过早宽松,必要时采取紧缩措施;若通胀趋势向好,则可逐步转向宽松,为财政整顿创造空间。财政状况恶化的国家需加大整顿力度,强化财政框架与资源调配效率。

新兴市场需加强汇率灵活性,允许汇率适应基本面变化,同时通过货币政策锚定通胀目标。外汇储备应审慎使用,防范大规模资本外流。宏观审慎政策应重点化解外币债务带来的系统性风险。

中期增长乏力要求政策聚焦供给侧改革。提升生产率、减少资源错配、激发商业活力是关键。扩大劳动力供给,尤其是促进女性与移民就业,有助于缓解人口压力、增强经济韧性。可通过侨汇利用、侨民网络建设等方式降低人才外流负面影响。

过度依赖内向型与保护主义政策将削弱应对气候变化等全球挑战的能力。各国应减少贸易扭曲措施,支持多边贸易体系,推动全球经济长期稳定发展。