家庭必备的四大基础保险配置指南

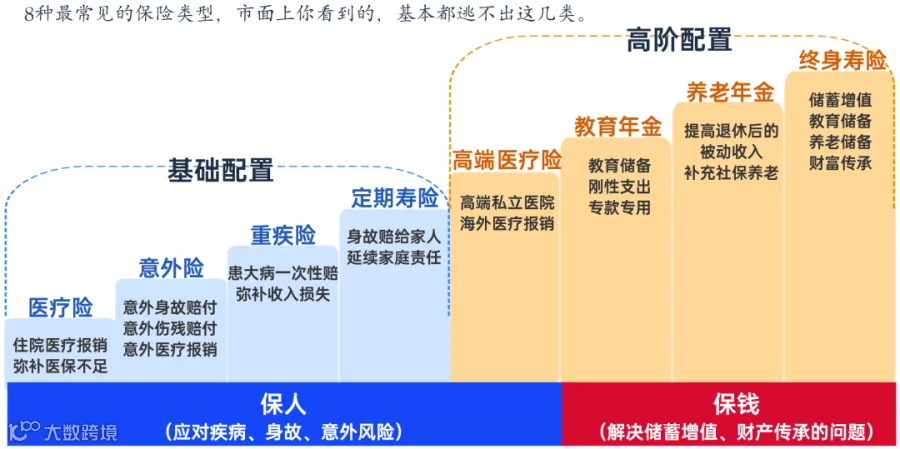

人生充满不确定性,面对“生老病死”带来的各类风险,保险是将个人与家庭风险转移至保险公司的有效工具,显著提升抗风险能力。下图展示了人生最重要的8张保单,其中前4种为每个家庭必须配置的基础保险,后4种属于高阶配置,适合有余力或中产以上家庭考虑。本文重点解析四大基础险种的核心作用与配置逻辑,不涉及具体产品推荐。

医疗险

医疗险是什么?应对什么风险?

医疗险用于住院费用报销,弥补医保在报销比例和范围上的不足。医保通常仅覆盖70%左右费用,且对目录外药品、进口药、质子重离子治疗等项目无法报销,剩余部分需自费承担。

如何配置医疗险?

建议成年人及儿童配置内地百万医疗险,优先选择大公司出品、用户基数大且保证续保20年的产品。保障范围应涵盖社保内外费用,一般住院保额200万,重疾可达400万,年免赔额通常为1万元,年保费约200元。

老年人若因健康问题无法通过核保,可考虑无健康告知要求的医疗险或防癌医疗险作为替代方案。

重疾险

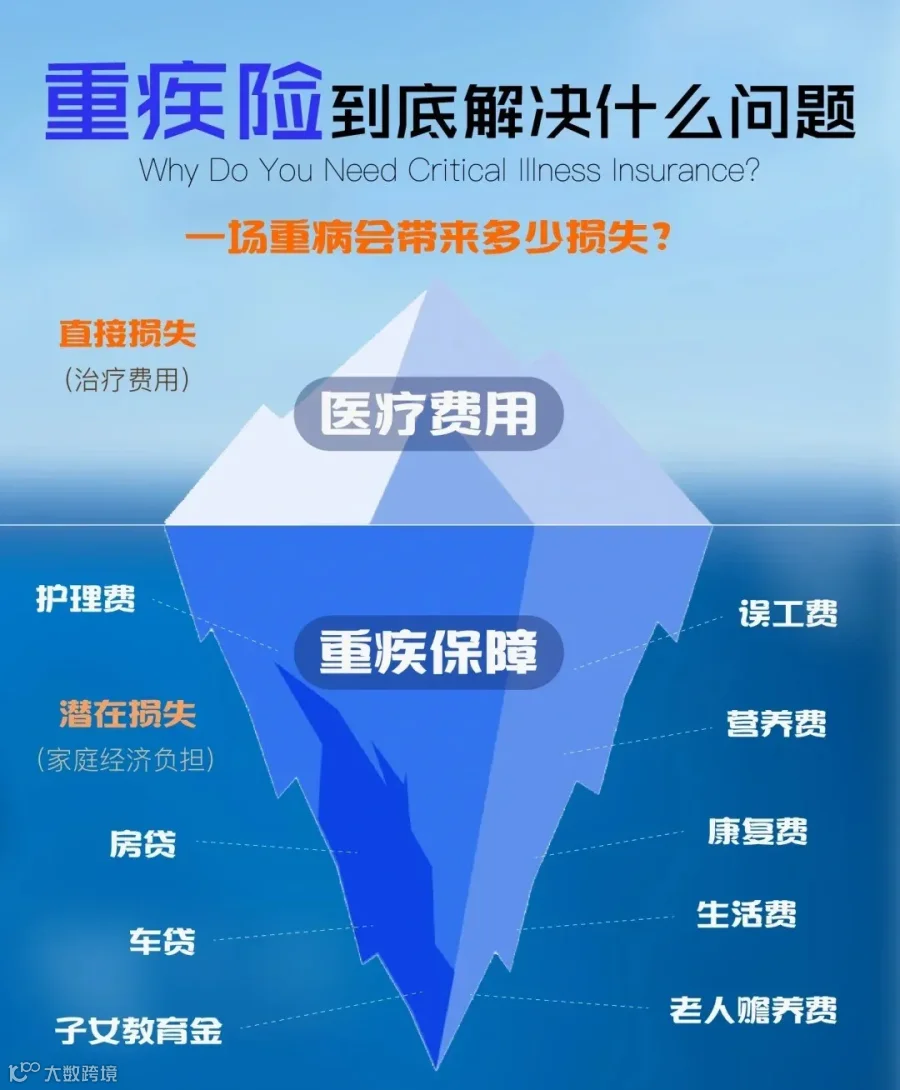

有了医疗险,为什么还需要重疾险?

医疗险与重疾险本质不同:前者解决治疗期间的直接医疗支出,后者补偿因重大疾病导致的间接损失,如收入中断、康复护理、房贷车贷等长期财务压力。

重疾险为确诊即赔付型保险,无需发票报销,资金使用灵活;而医疗险为事后报销制,不能超过实际花费。此外,多数医疗险为消费型,不保证长期续保,患病后可能无法继续投保。

因此,即便已有医疗险,仍需配置重疾险——一个用于治病,一个用于维持生活。

如何配置重疾险?

建议为未成年人及成年人配置,老年人因保费倒挂一般不推荐。

保额应至少覆盖2-3年家庭主要收入来源者的年收入,以应对康复期经济压力。

根据预算分级配置:中高收入家庭可考虑香港终身重疾险(具备保额增长功能,抵御通胀);普通家庭可选择内地终身或定期重疾险。优先为家庭经济支柱投保,再考虑子女。

意外险

意外险是什么?应对什么风险?

意外险保障符合“外来、突发、非本意、非疾病”四要素的事故,核心责任包括意外身故、伤残和医疗。

日常烫伤、跌倒、动物抓咬等门诊或住院费用属于意外医疗报销范畴。但中暑、食物中毒、猝死等不属于传统意外定义,故不在保障范围内。部分产品可附加猝死责任,选购时需仔细阅读条款。

如何配置意外险?

全家人均可配置一年期短期意外险,百元左右即可获得数十万保额,性价比高。意外险续保宽松,健康状况影响小,无需购买长期型。

选择意外医疗责任时,建议关注0免赔、社保报销后100%赔付的产品。对于工作压力大或有心血管疾病史的人群,建议选择含猝死保障的版本。

定期寿险

什么是寿险?应对什么风险?

定期寿险是在保障期内身故或全残时赔付保险金,主要用于保障家庭经济支柱离世后的财务安全。

其核心功能在于:偿还房贷车贷等债务、保障子女教育经费、预留父母养老资金,确保家庭生活质量不因主要收入者离世而骤降。

两类人群尤其需要配置:一是家庭主要经济来源者;二是未婚独生子女,以防万一发生意外影响父母晚年生活。

有了意外险,为什么还需要寿险?

意外险仅赔付因意外导致的身故,而统计显示,非意外原因(如疾病)导致的身故占比高达80%。因此,仅靠意外险无法全面覆盖身故风险。

为什么是定期寿险,不是终身寿险?

家庭经济责任多集中在60-70岁之前,此后逐步减轻。终身寿险保费约为定期寿险的3-5倍,性价比偏低。若预算充足,可通过香港重疾险或储蓄分红险附带终身寿险功能实现综合保障。

如何配置定期寿险?

建议家庭主要劳动力及未婚独生子女配置。

保额应覆盖家庭负债(如房贷)、子女教育费用及父母赡养费用。

以100万保额、保障至65岁为例,年缴保费约1800元。

医疗险、重疾险、意外险、定期寿险构成家庭基础保障四大支柱。除重疾险可能存在健康退保外,其余均为消费型保险。尽管部分人认为未出险即“亏钱”,但这类保险的本质是风险防御——若从未触发理赔,实则是最大的幸运。身体健康远比金钱更重要,真正的保障,是让家人在风雨来临时依然安稳如初。

其余四类高阶保险包括高端医疗险(适用于私立医院及海外就医需求)、教育年金、养老年金等,本质为具备长期复利增值功能的储蓄分红类产品,适合资产规划进阶阶段配置。