美债投资全解析:配置逻辑与实操指南

从基础分类到与香港保险对比,一文看懂美债投资价值

美债是美国政府为筹措资金发行的债务工具,相当于投资者借钱给美国政府,获取固定利息回报,被视为全球最安全的投资品种之一,背后依托美国政府信用支持。

美债基础知识

一、美债的分类

- 短期国债(T-bills):期限不超过1年,以贴现方式发行,到期按面值兑付,差价为收益。流动性强、风险低。

- 中期国债(T-notes):期限1至10年,每半年付息一次,适合追求稳定收益且投资周期适中的投资者。

- 长期国债(T-bonds):期限超过10年,同样每半年付息,但因久期长,对利率敏感,价格波动较大,适合长期持有、风险承受能力较高的投资者。

二、收益构成

美债收益主要来自两部分:一是定期获得的利息收益,二是通过市场交易实现的价差收益。

例如:以1000美元买入票面利率5%、三年期债券,每半年可获25美元利息,到期共收回本金加利息1150美元,到期收益率为5%。若以950美元买入,收益率升至6.9%;若以1100美元买入,则收益率降至1.6%。由此可见,买入价格直接影响实际收益。

三、投资风险

尽管美债违约概率极低,但仍存在两类主要风险:

- 价格波动风险:若未持有到期,在市场利率上升时卖出可能面临亏损。

- 长期债波动大:部分长期美债价格波动不亚于股票。例如某只美债价格从2021年的110跌至当前63,显示久期越长,受利率影响越显著。

如何购买美债

投资美债需具备以下条件:

- 海外银行账户(如香港或美国账户)

- 支持美债交易的港美股券商账户(如某途、某虎、IB等)

1. 直接购买方式

- 银行渠道:起购金额较高,通常为7万美元起,债券选择较少,但可寻找折价较深品种降低总成本。

- 券商平台:起购面值多为1000美元,品种丰富,报价更具竞争力。同一债券在不同平台价差明显,如某丰报价84.5,某虎报价81.3。

操作示例:

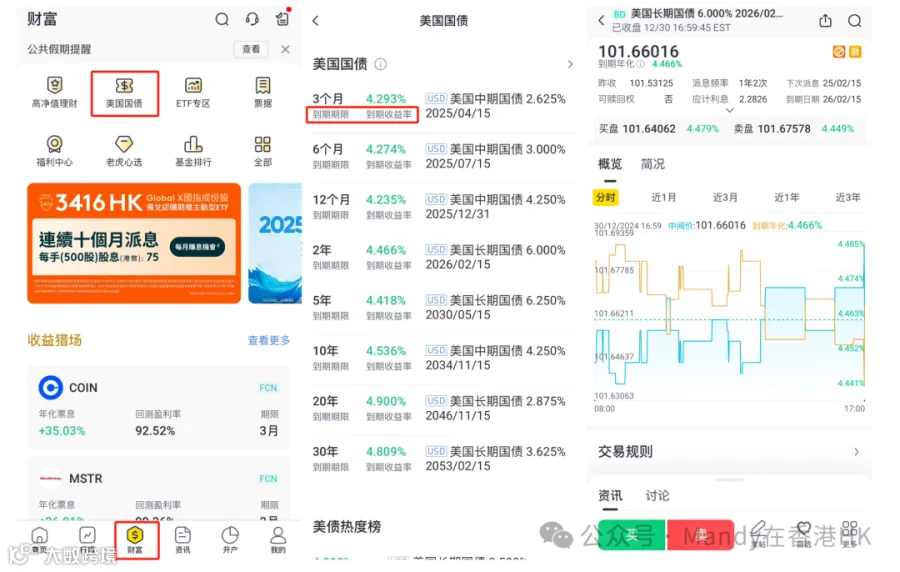

某虎平台:进入“财富”页面→选择“美国国债”→按期限和收益率筛选目标债券→下单购买。

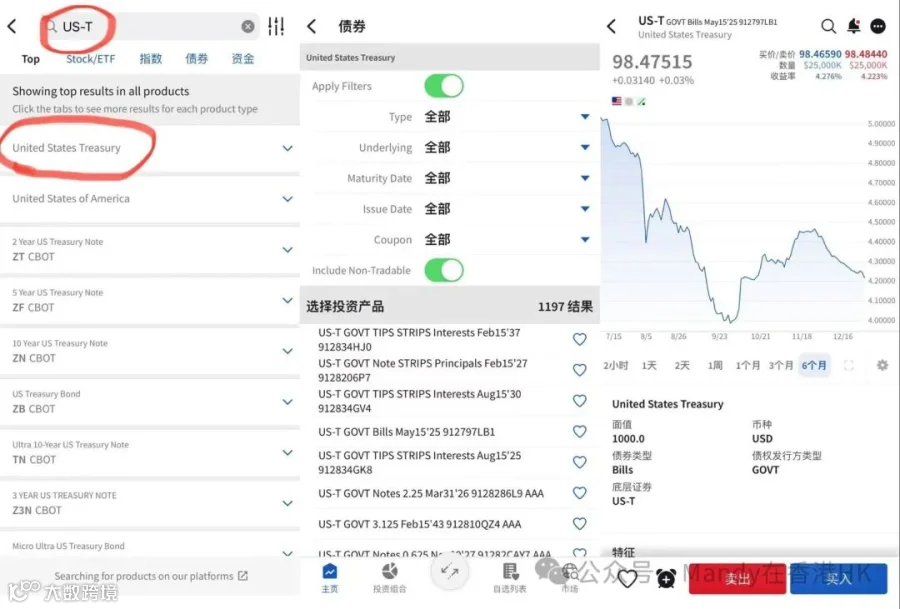

IB平台:点击搜索栏→输入“US-T”→选择“United States Treasury”类别→根据类型、到期日等条件筛选→完成买入。

2. 美债ETF投资

美债ETF类似于股票交易,流动性高,无需管理到期换仓。相比单只债券,ETF分散持仓,降低个体风险,但无固定到期日,需依赖交易策略,属于相对灵活但波动可控性较低的投资方式。

主流美债ETF包括TLT、IEF、SHY等,可在证券账户中直接输入代码买卖。

美债 vs 香港保险:如何选择?

两者均为美元资产配置的重要工具,适用场景不同:

- 收益水平:10年以上美债单利约4%-5%(复利3.42%-4.14%),而香港保险长期复利可达4.7%~6.1%,优势明显。

- 稳定性:长期美债价格波动剧烈,甚至高于部分股票;香港分红险通过全球资产配置与平滑机制,收益更稳健。

- 资金使用效率:美债每半年派息一次,现金无法自动滚存,形成资金闲置;香港保险可根据需求设定现金流,未领取利息持续复利增长。

- 附加功能:香港保险具备人寿保障、多币种转换、资产隔离、财富传承等功能,有助于规避税务、婚姻财产分割等风险。

配置建议:

- 若资金确定10年内不动用,优先考虑香港保险,实现长期稳健增值。

- 若资金计划在10年内使用,美债作为中短期配置更为合适,尤其在美联储降息预期下,债券价格上涨空间较大。

- 对于不确定用途的资金,建议优化结构:预留流动性资产应对突发需求,同时配置部分兼具灵活性与回报潜力的产品,提升整体配置韧性。