香港分红储蓄险:本质是全球投资的稳健基金组合

通过保险形式实现长期复利增值,底层资产配置透明、风险分散

提到“保险”,很多人首先想到的是消费型产品——投入资金后未必能获得赔付。然而,香港的分红储蓄险完全不同。大量内地居民专程赴港购买此类保险,正是因为其独特的金融属性:它表面上是保险,本质上是一个不会亏损、全球投资的基金组合。

香港分红储蓄保单的价值由两部分构成:保证现金价值和非保证分红。其中,保证现金价值在合同中明确列出,确保本金安全,实现确定性收益;而非保证分红则来源于权益类资产的投资回报,虽不写入合同,但长期表现稳定。

监管机构要求保险公司每年公布实际收益率,且该数据直接影响公司信誉与未来保费收入。因此,保险公司有强烈动力做好资产管理,确保投资业绩持续稳健。

以某主流产品为例,其长期平均年化收益可达6%,并定期披露历史回报数据。

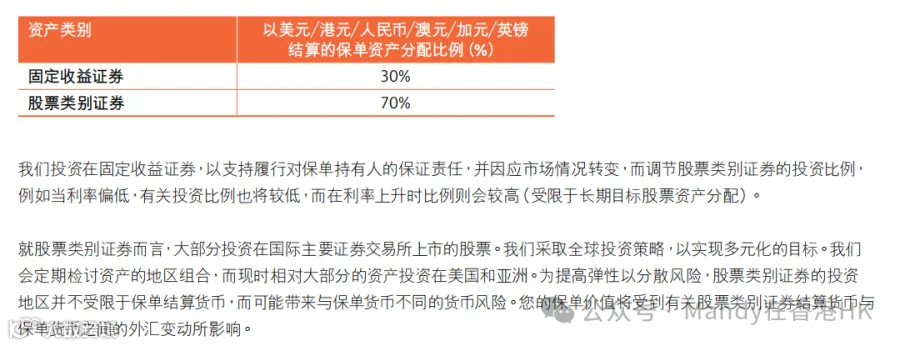

保险公司将保费投入全球优质资产,主要分为两类:固定收益类资产(如债券)和权益类资产(如股票、基金、房地产)。例如,某产品的资产配置为30%债券+70%股票,广泛布局于美国、亚太、欧洲、日本等成熟市场,真正做到“哪里有机会,资金就投向哪里”。

全球分散投资的优势在于,既能分享各经济体增长红利,又能有效降低单一市场波动带来的风险。

当前美国30年期国债收益率约4%,叠加高评级信用债(年化8%-9%),固收部分实现5%左右收益较为可行。而更高收益的关键在于权益类投资——过去30年,标普500指数年化回报超8%。

基于30%债券+70%股票的配置比例,依托专业资管团队的主动管理能力,在扣除成本后为投保人提供约6%的长期复利收益,具备合理性与可持续性。

个人投资者常面临诸多挑战:

- 投资纪律性不足,难以长期持有优质资产

- 部分高收益产品存在准入门槛

- 资金量有限,难以实现有效分散

- 择时难度大,易受市场剧烈波动影响

通过香港分红储蓄险,投资者可借助顶级资管平台,参与全球优质资产配置,在保底收益基础上获取更高增值潜力。

综上所述,香港分红储蓄险本质上是一个不会亏损、全球配置的基金组合,由世界级资产管理公司运作,通过长期持有优质底层资产,实现