香港重疾险理赔全解析:打破误区,轻松应对

保障全面、多次赔付、全球理赔,真实案例揭示高效理赔流程

香港重疾险以保障全面、保额可增长、抗通胀能力强著称。例如,1岁投保10万美元保额,至60岁理赔时保额可达70万美元,增幅达7倍,并支持最高11次理赔。

然而,许多投保人对理赔存在误解:是否必须亲赴香港?理赔款能否顺利转回内地?材料是否复杂?实际上,这些“坑”多源于信息不对称。

以下三大误区需澄清:

误区一:理赔必须本人赴港——错误。全程无需赴港,资料可通过线上或代理人提交。

误区二:仅限香港医院确诊——错误。支持全球理赔,涵盖内地所有三甲医院及部分二甲医院。

误区三:理赔款难转回内地——不实。理赔款项可通过合规渠道顺利汇入内地账户。

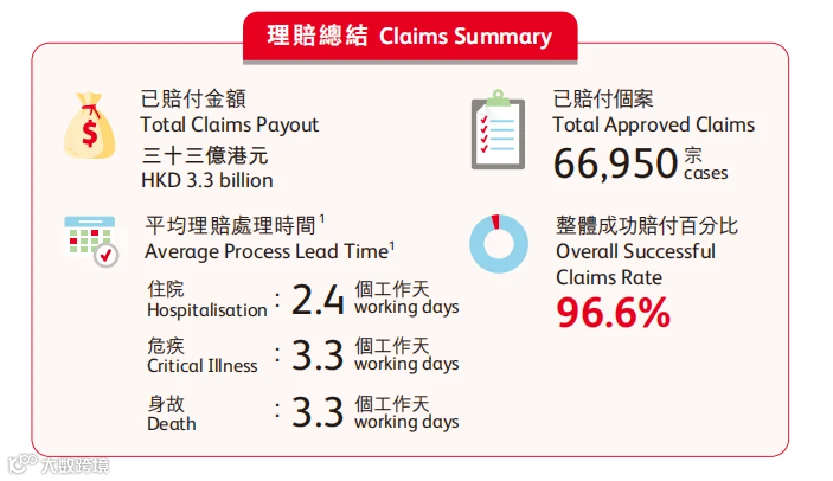

香港重疾险理赔效率高,平均处理时间约1周。关键在于准备齐全材料并借助专业代理人协助,可规避绝大多数问题。具体流程如下:

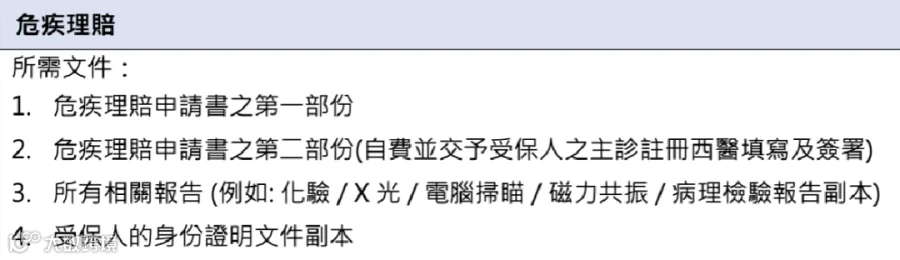

1、准备理赔材料

仅需四份文件:理赔申请书(官网下载或由代理人提供)、医疗诊断报告、身份证明文件。建议由代理人预审材料,确保符合保险公司要求。

2、递交理赔材料

客户可通过保险公司APP自行提交,或委托代理人全程代办。后者因熟悉审核标准,理赔成功率高出30%。

3、保险公司审核

数据显示,重疾理赔平均审核时间为3.3个工作日,体现“严核保、宽理赔”的特点——核保严格耗时较长,但一旦出险,理赔迅速高效。

4、支付理赔款

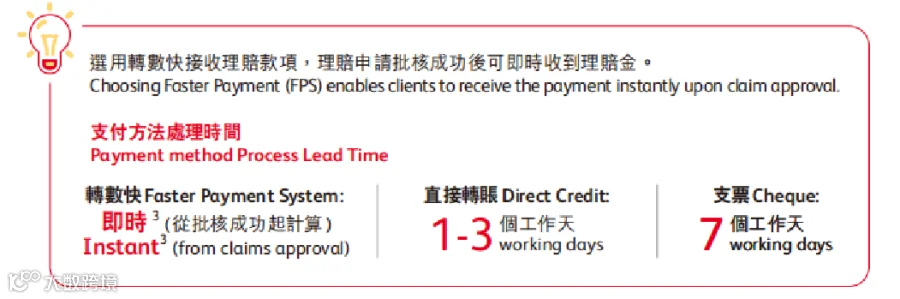

理赔款可通过“转数快”(即时到账,适合小额)、银行转账(1–3个工作日)或支票方式支付。大额资金建议通过专业代理人协助完成收款安排。

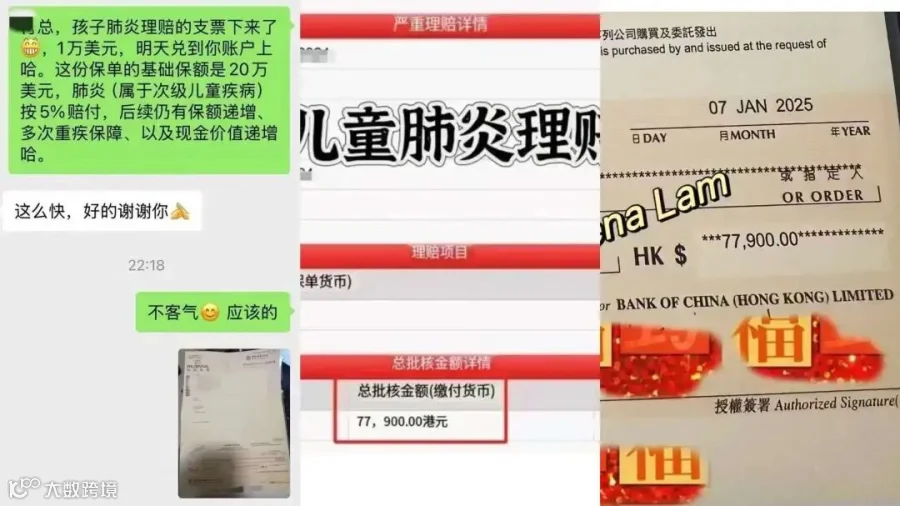

案例一:儿童肺炎

一位3岁儿童投保守护终身健康计划,保单生效5个月后因肺炎住院3天,实际医疗支出3000余元人民币。按基本保额20万美元的5%赔付,获赔1万美元(约合7.3万元人民币)。

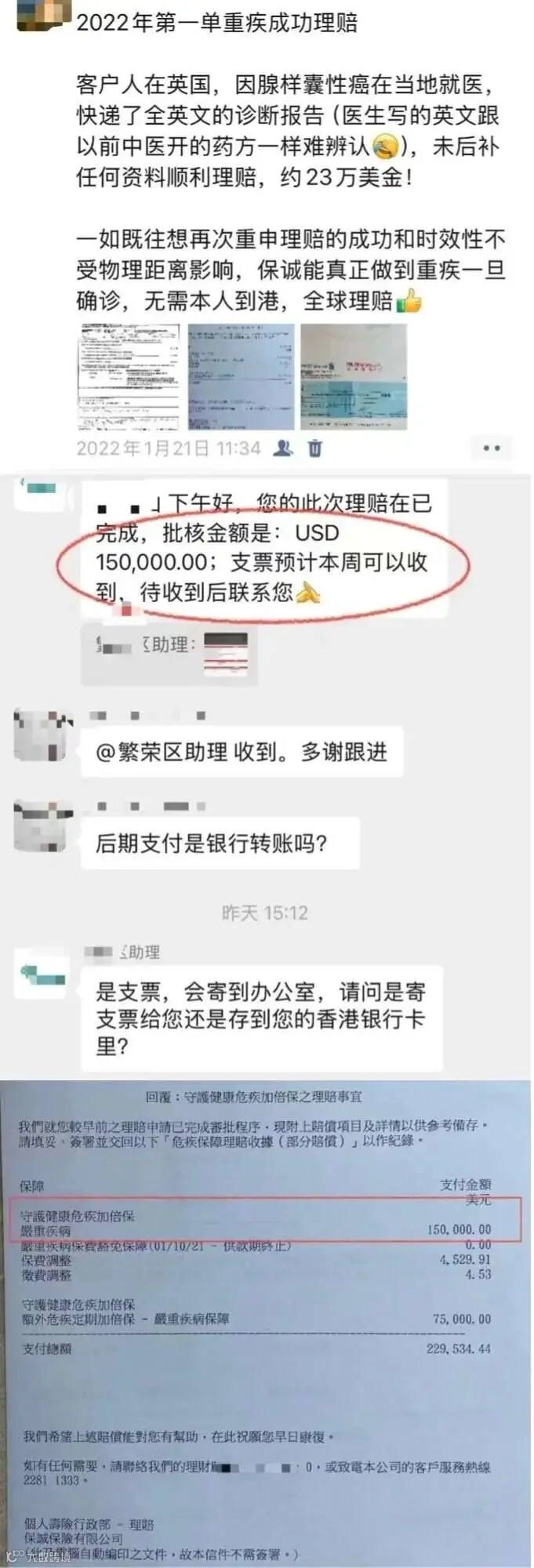

案例二:癌症多次理赔

客户于2017年投保,2021年确诊腺样囊性癌,首次获赔23万美元,后续保费豁免,保障持续。三年后因病情持续,再次获赔15万美元。客户身处英国,仅通过邮寄诊断报告即完成全部理赔手续。