腾讯员工专属保险指南:重疾险与医疗险怎么选?

主险、重疾险、医疗险配置全解析,高性价比方案推荐

又到一年一度为家人规划保险的节点。本文聚焦腾讯员工专属福利保险——“鹅民公社”系列保障,结合专业视角对主险、重疾险和医疗险进行精要分析,帮助员工高效决策。

1、主险:公司统一投保,无需自费

包含定期寿险、意外身故/全残及抚恤金,保额为36倍基本月薪(最低40万元)。遗属可获额外24倍月薪抚恤金,每名未成年子女再增最高12倍基本月薪。

该保障核心在于家庭经济安全垫,建议评估是否覆盖家庭负债、子女教育与父母赡养支出。若不足,需通过商业寿险补充。

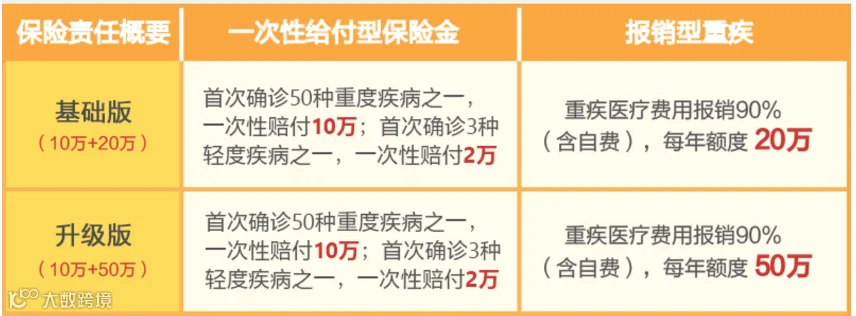

2、鹅民公社重疾险:推荐升级版

基础版225元/年,升级版340元/年,均含一次性给付保险金+医疗报销两部分。

性价比极高,以升级版为例,10万元赔付对应340元保费,杠杆接近300倍。

是否值得购买?选基础还是升级?

强烈建议购买,并优先选择升级版。团体投保成本低,杠杆优势显著。

还需自费买终身重疾险吗?

需要。原因如下:

- 公司重疾险为一年期消费型产品,离职即失效;个人终身或定期重疾险保障更稳定。

- 年龄增长后健康状况可能恶化,导致投保时面临加费、除外甚至拒保风险。

- 公司产品在保额、赔付次数、疾病种类等方面难以满足长期需求。

建议趁年轻、身体良好时,结合经济能力配置一份终身重疾险,作为家庭责任的重要支撑。

3、鹅民公社医疗险:推荐基础版

提供基础、中端、高端三档可选,使用专用Q米支付。

基础医疗险:888元(基础)/1615元(升级)

涵盖门诊(年度保额2万,报销90%)与住院(共用10万限额,报销100%),就诊范围包括社保定点机构、社区门诊及指定私立医院。

亮点:

- 性价比突出,同类门诊险市场价普遍在3000元以上。

- 覆盖疾病牙科治疗(3000元)、物理治疗(3000元)、精神心理治疗(1万元),适合互联网从业者日常健康管理。

版本差异仅在于私立医院报销比例:基础版60%,升级版90%。

若常去公立医院或居住地远离指定私立医院(如广州仅一家可报),建议选基础版;若常前往卓正、维世达等合作私立机构,可考虑升级版。

中端医疗险:4413元

门诊保额提升至3万元,覆盖更多私立医院及公立医院特需部、国际部。

适合对就医体验要求高且身体健康者。但年度总限额仍为10万元,对于高频使用特需服务者略显不足,建议根据实际需求权衡。

高端医疗险:低配1万+/顶配6万+

面向有境外出差、生育或高端医疗服务需求人群。但由于不保证续保,建议对比可终身续保的香港高端医疗险后再做决定。

三个版本如何选择?

大多数员工推荐选择基础版;就医偏好明确且预算充足者可选中端版;高端版因性价比有限,暂不推荐。

是否还需自费购买商业医疗险?

选择基础版或中端版者,建议另行配置一份百万医疗险,以弥补住院额度限制。

有意选购高端版者,建议优先了解具备终身续保条款的香港医疗险产品,获取更长期稳定的保障。