标准普尔家庭资产配置法:科学分配实现稳健增值

全球公认的四大账户理财模型,助力家庭财富长期稳定增长

标准普尔作为全球权威信用评级机构,曾调研十万个资产持续增长的家庭,总结出「标准普尔家庭资产象限图」。该模型被公认为最合理的家庭资产配置方式,将家庭资产划分为四个账户,兼顾流动性、安全性与收益性。

实际配置时可参考该框架,根据家庭阶段、风险承受能力灵活调整比例。例如金融从业者可适当提高投资占比;中老年或保守型家庭则应增加稳健资产配置。

账户一:要花的钱(占比10%)——日常开销账户

用于保障短期生活支出,如衣食住行、房贷车贷等。建议存放于银行活期存款或货币基金,兼顾灵活性与安全性。例如余额宝类货币基金当前年化收益约1%+,美元货币基金收益略高,但整体受美联储降息影响呈下行趋势。

需警惕该账户占比过高,导致储蓄与投资资金不足。

账户二:保命的钱(占比20%)——杠杆保障账户

应对突发重大疾病或意外事故,通过保险实现“以小博大”。虽具“反人性”特征——需在健康时规划风险、年轻时考虑养老——但关键时刻可避免被迫变现资产或负债度日。

建议尽早配置基础保障险种,至少覆盖医疗、重疾、意外等基本风险。

账户三:生钱的钱(占比30%)——投资收益账户

承担较高风险以追求高回报,包括股票、基金、房产、加密资产等。此账户决定财富跃升潜力,但必须控制投入比例,确保亏损不会影响家庭财务根基。

美股

尽管标普500指数过去30年表现强劲,但投资者仍面临最大37%年度回撤和最长连续三年下跌的风险。真正能坚持定投、避免追高杀跌者极少。

房产

随着“房住不炒”政策深化及新房供应增加,国内房地产投资属性减弱,资金正从楼市逐步退出,不建议将其作为主要投资方向。

账户四:保本升值的钱(占比40%)——长期收益账户

用于准备养老金、子女教育金等刚性未来支出,强调本金安全、持续增值并抵御通胀。常见工具包括债券、信托、分红型保险等。

美债

被视为全球最安全资产之一,提供4%以上无风险收益,适合作为底层压舱资产。但需注意:

- 未持有到期存在价格波动亏损风险;

- 长期美债波动剧烈,如某品种从108元跌至63元;

- 每半年派息一次,按单利计息,长期收益有限。

信用债

高评级信用债收益优于国债,但个人直接投资门槛极高(私行客户300万美元起或专业投资者认证800万港币起),通常需通过机构参与。香港保险产品普遍配置此类资产。

香港分红险

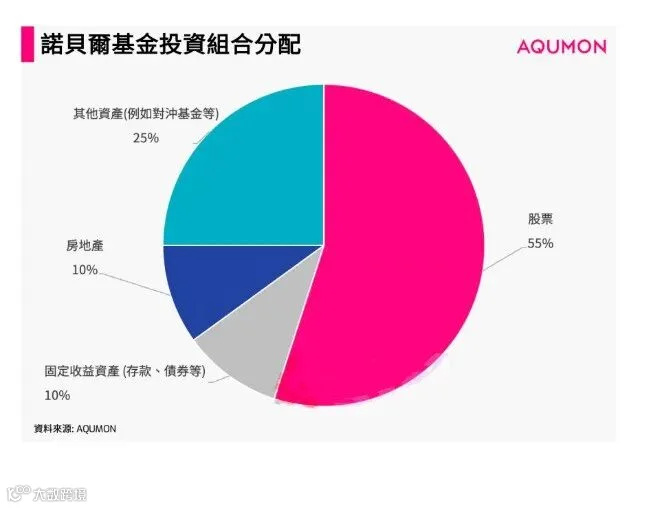

底层资产为全球多元化的债券与股票组合,长期复利可达5%-7%,投资逻辑类似挪威养老金、诺贝尔基金,具备较强稳定性。

优势包括:

- 由保险公司专业团队管理,无需个人操作;

- 缴费期短(1-5年),后续自动穿越周期;

- 起投门槛低(约2000美元/年),享有机构级资产配置;

- 兼具财富增值与风险隔离功能,可规避汇率、税务及婚姻财产分割风险。

适合中长期持有(第6年起可提取),不宜短期操作。任何单一资产均不宜重仓,综合配置才是长久之道。