美元定存不如香港保险?30年复利差距惊人

单利与复利的长期收益差异揭示资产配置新思路

将人民币兑换为美元并存入银行定存,看似能跑赢通胀,实则并非最优选择。通过对比美元定存、美国国债和香港保险三类资产的长期收益,可发现复利效应在时间积累下的巨大优势。

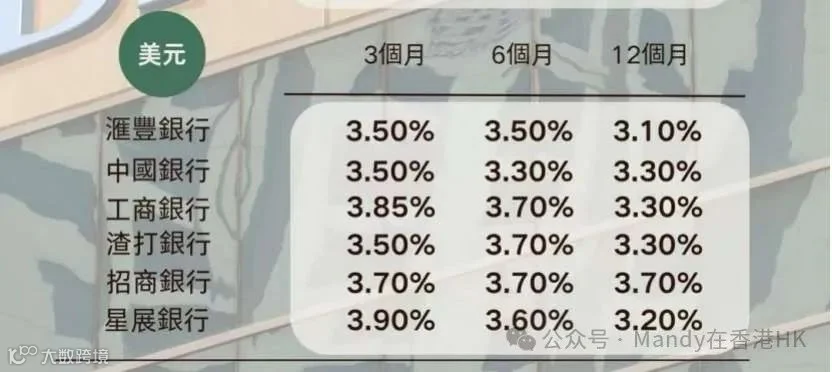

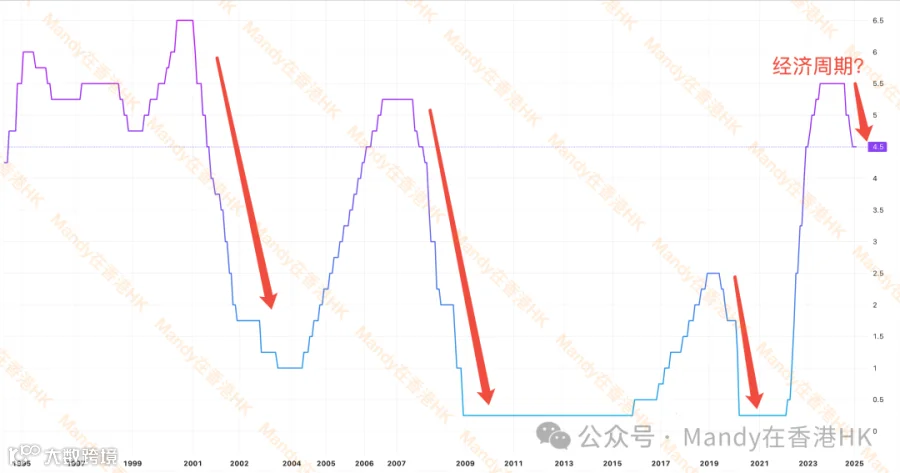

以3.3%年利率计算,100万美元本金存30年,按单利公式:利息 = 本金 × 年利率 × 时间,最终收益为99万美元。需注意的是,该利率难以长期维持,当前美元处于降息周期,未来收益可能大幅下降。

美国国债同样采用单利计息,假设票息率为4.5%,100万美元投资30年,总利息达135万美元。但需警惕市场利率波动风险:若利率上升,美债价格下跌,未到期卖出可能导致本金亏损,抵消利息收益。长期美债波动性较高,不适合普通投资者频繁操作。

香港保险采用复利计算,公式为:收益 = 本金 × (1 + 年利率)^年限 - 本金。以100万美元本金、6.2%年化收益率、30年期限测算,理论收益可达507万美元,实际考虑分期缴款因素后,最终收益约为441万美元。

尽管年化收益率仅比银行定存或美债高出2~3个百分点,但由于复利效应叠加时间优势,30年后总收益达到前者的3至4倍。此外,香港保险还具备终身现金流规划与风险隔离功能,适合用于长期财富管理。

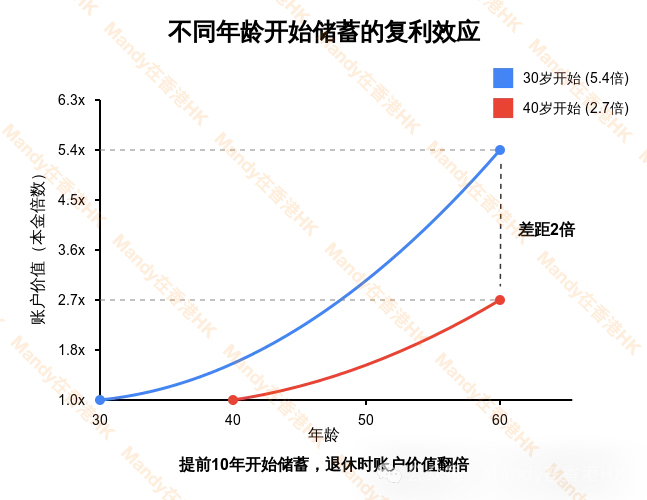

复利的核心在于时间积累。若从30岁开始储备,60岁时账户价值可达本金的5.4倍;若40岁起步,则仅为2.7倍。早十年布局,收益可翻倍。