企业反洗钱指南:识别风险与合规应对

小企业如何防范洗钱风险并遵守监管要求

洗钱是严重的金融犯罪行为,不仅可能导致企业面临法律制裁,还会严重损害商业信誉。小型企业常因缺乏反洗钱(AML)意识而成为有组织洗钱活动的工具。一旦被认定涉及洗钱,企业将面临客户流失、执法调查等长期负面影响。本文系统介绍洗钱运作机制、英国反洗钱法规及企业合规防护措施,帮助经营者有效规避风险。

什么是反洗钱?

反洗钱(AML)是指为防止非法所得资金伪装成合法收入而制定的一系列法律、规范和操作程序。洗钱本质是通过金融系统转移非法现金,使其来源看似正当。其核心特征包括:

- 涉及逃税、欺诈、贩毒、贪污等可营利性犯罪;

- 通过隐藏、转移或转换手段处理犯罪所得。

洗钱的关键在于“清洗”过程——将“脏钱”转化为表面合法的资金。这些资金通常以小额分散方式进入金融体系,以避免引起注意。反洗钱机制正是通过客户尽职调查、交易监控和报告义务等手段,阻断此类行为。

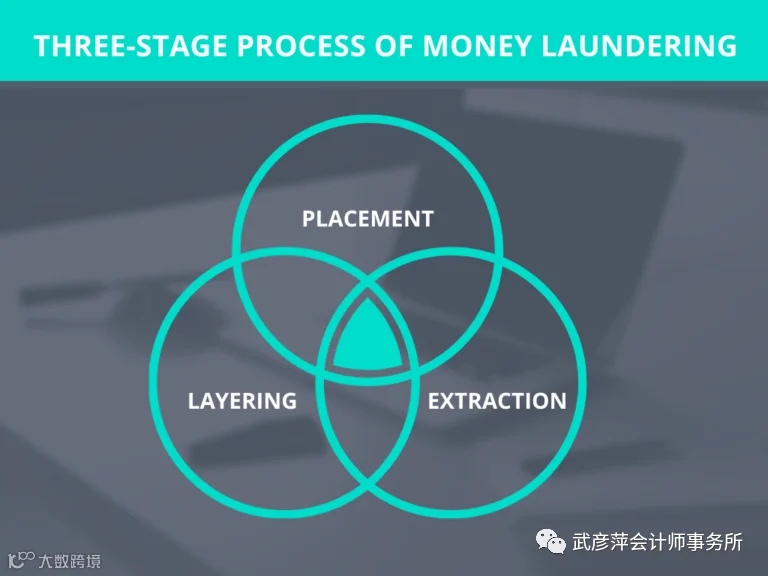

洗钱是如何进行的:三阶段过程

洗钱通常分为三个阶段,但各阶段可能单独或重叠发生。

1. 安置

指非法资金首次进入金融体系的过程。常见手法包括:

现金业务

将非法现金混入合法营业收入中,常见于停车场、洗车行、赌场等现金密集型行业。

虚假发票

开具无真实交易背景的假发票,使非法资金披上合法交易外衣。

拆封洗钱

将大额资金拆分为低于银行报告门槛的小额交易,规避监管监测。

信托和离岸公司

利用复杂股权结构隐藏实际受益人身份,实现资金“净化”。

外国银行账户

通过多国账户间转账,制造资金流动假象,最终回流本国。

中止的交易

借助律师或会计师账户暂存资金,名义上用于未完成交易,随后以“退款”形式返还。

2. 分层

通过多层复杂金融操作切断资金与原始犯罪之间的联系。该阶段常涉及国际转账、频繁买卖金融产品或使用会计技巧,旨在模糊审计路径,增加追踪难度。

3. 提取

将“清洗”后的资金重新投入合法经济体系,使其具备合法性表象。常用方式包括:

- 设立假员工领取薪酬;

- 向关联方提供无法偿还的贷款;

- 支付虚假股息;

- 购买房地产、艺术品、奢侈品或控股企业。

需注意的是,洗钱不一定完整经历三阶段,每个环节均可独立构成犯罪。

反洗钱法规

英国通过多项立法构建反洗钱法律框架,确保金融机构及相关行业履行合规义务。

英国的反洗钱 (AML) 立法是什么?

主要法律法规包括:

- 2002年《犯罪收益法》(POCA)

- 2000年《恐怖主义法》

- 2017年《洗钱、恐怖主义融资和资金转移条例》

- 2019年《洗钱和恐怖主义融资(修订)条例》

2002 年犯罪收益法 (POCA)

POCA是英国最主要的反洗钱法律,定义了洗钱犯罪行为,并赋予执法机构追缴非法资产的权力。根据该法,仅持有犯罪所得即可构成犯罪。金融机构必须落实以下义务:

- 客户尽职调查(CDD)

- 持续交易监控

- 可疑活动报告(SAR)

2000 年恐怖主义法

该法确立了反恐融资义务,要求机构执行客户核查、交易监控及特定报告。后续经多次修订强化执行效力。

2017 年洗钱法规

实施欧盟第五号反洗钱指令,强化私营部门监管,要求组织建立书面风险评估机制。关键变化包括:

- 全面风险评估

- 风险缓释政策

- 客户尽职调查分级管理

- 政治公众人物(PEP)审查

- 新增刑事犯罪条款

2019 年洗钱法规

进一步扩大监管范围,更新客户尽职调查标准,于2020年1月生效。英国作为金融行动特别工作组(FATF)成员,其立法符合国际反洗钱标准。

法律当局的反洗钱要求

英国三大法定反洗钱监管机构为:

- 英国税务海关总署(HMRC)

- 赌博委员会

- 金融市场行为监管局(FCA)

专业机构反洗钱监管办公室(OPBAS)负责监督上述监管机构。反洗钱合规原则主要体现在2017年与2019年《洗钱条例》中,要求企业:

- 开展风险评估

- 建立内部控制体系

- 实施适当级别的客户尽职调查

FCA《手册》要求企业建立有效的金融犯罪防控系统,遵循联合洗钱指导小组(JMLSG)发布的行业指引。

谁需要进行反洗钱 (AML) 检查?

根据HMRC规定,以下行业须接受反洗钱监管并注册:

- 货币服务企业

- 高价值经销商

- 信托与公司服务提供商

- 会计与账单支付服务商

- 地产代理与出租代理

- 电信、数字及IT支付服务提供商

- 艺术市场参与者

企业应确认是否需向HMRC注册,或受FCA及其他专业机构监管。

洗钱会受到什么处罚?

依据《犯罪收益法》和《恐怖主义法》,洗钱行为最高可判处14年监禁,并处以罚款,或两者并罚。

如何保护您的企业免受洗钱影响?

尽管小企业可能低估自身风险,但已成为洗钱活动的常见通道。以下八项措施可有效提升防御能力:

- 了解你的客户:核实客户身份、资金来源及交易合理性。对大额或异常交易保持警惕,避免因追求高收益忽视潜在风险。

- 反洗钱培训:定期为员工提供AML培训,识别常见洗钱手法如电汇滥用、超额开票、伪造发票等,提升整体风控意识。

- 遵守反洗钱法规:严格执行客户尽职调查、交易记录保存和报告制度,使用合规清单确保流程到位。

- 谨慎使用预付信用卡:预付卡具匿名性,易被用于资金清洗。若同一客户频繁使用预付卡进行大额消费,应视为警示信号。

- 调查可疑交易:对模糊回应、无法解释的资金来源或不合理采购需求进行深入核查,必要时开展背景调查。

- 建立正式的反洗钱文化:制定内部AML政策,明确责任分工,将合规融入日常运营。

- 谨防网络安全风险:网络银行、P2P转账、加密货币等数字化工具增加了追踪难度。需加强在线身份验证,防范虚拟身份洗钱。

- 自动化合规性:采用智能AML软件实现交易监控、名单筛查和风险预警自动化,提高效率并减少人为疏漏。

反洗钱政策

健全的反洗钱政策有助于预防犯罪并明确应对流程。企业应包含以下要素:

反洗钱计划

制定涵盖客户尽职调查、交易监控、PEP及制裁名单筛查的合规方案。

报告义务

发现可疑活动时,应及时向国家犯罪局提交可疑活动报告(SAR),政策中应明确报告流程与时限。

洗钱报告官

指定专人担任洗钱报告官(MLRO),负责监督合规执行,确保其具备足够权限与专业知识。

反洗钱培训

建立持续性的培训机制,确保员工掌握最新法规动态与实操技能。

结语

洗钱不仅助长毒品、人口贩卖等严重犯罪,也对企业声誉和经营安全构成重大威胁。无论故意或无意参与,均可能面临刑事追责。企业应主动构建合规体系,强化风险识别与防控能力,切实保障自身合法权益。