英国央行降息至4.25%:经济疲软下的政策转向

英国央行降息至4.25%:经济疲软下的政策转向

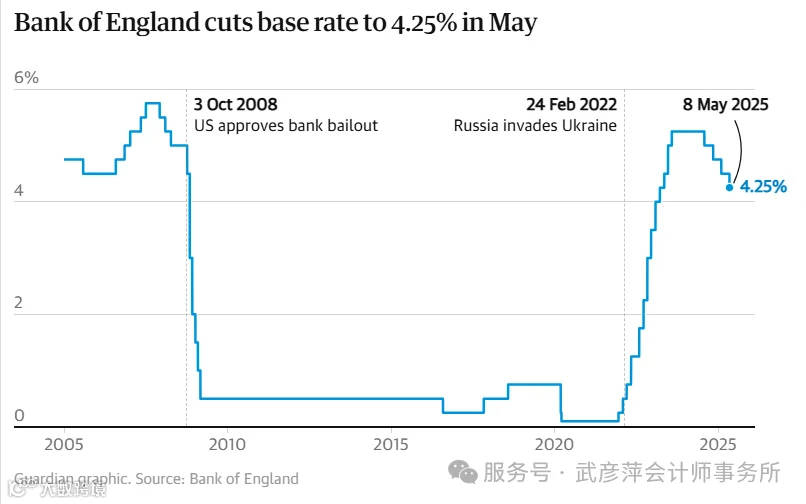

发生了什么?

为什么降息?五大驱动因素解析

-

经济增长放缓:受全球贸易战冲击,商业与消费者信心持续走弱。EY ITEM Club预测,贸易摩擦可能导致英国经济增长推迟两年。ONS数据显示,3月零售额仅增长0.4%,消费动能不足。

-

通胀压力缓解:3月CPI同比降至2.6%,服务类通胀升至5%,但仍低于预期的5.2%,显示国内通胀传导机制趋缓。

-

劳动力市场趋软:职位空缺回落至疫情前水平,失业率稳定在4.4%,工资增速放缓至约6%(年同比),减轻了通胀螺旋上升的担忧。

-

外部风险加大:特朗普政府新一轮关税政策对全球供应链造成扰动。摩根士丹利指出,在增长疲弱和通胀可控背景下,维持高利率缺乏必要性。路透社分析认为,部分进口商品流入或进一步抑制通胀。

-

市场预期明确:LSEG数据显示,市场对本次降息的押注高达86%-100%。尽管MPC内部存在分歧(4名委员主张更大降幅),但多数成员认为需通过降息释放宽松信号。

对英国商业与投资的影响

-

借贷成本下降 - 企业贷款及中小企业融资成本有望降低,刺激设备投资与扩张意愿。追踪型抵押贷款持有者月供可减少约29英镑。

- 房地产投资者或将受益于商用物业贷款利率下调,提升投资回报率,但需警惕资产估值波动。

-

提振消费支出 - 主要银行已将部分固定利率抵押贷款降至4%以下,巴克莱甚至推出3.99%产品,有助于激活房地产及相关消费市场。

- 零售、餐饮等消费驱动型行业短期受益,但需防范通胀反弹侵蚀实际购买力。

-

英镑汇率承压 - 降息可能削弱资本吸引力,导致英镑贬值。市场预期年底利率或降至3.5%,加剧汇率下行压力。

- 出口企业(如制造业)将获价格竞争优势;进口依赖型企业则面临成本上升,尤其在美国对汽车、金属加征25%关税背景下。

- 海外投资者或调整对英镑资产配置,股票与债券吸引力可能下降。

-

投资回报率面临挑战 - 储蓄利率随之下调,影响养老基金及利息收入型投资者收益。

- 企业需优化现金流管理,减少对存款利息依赖,转向运营投入或战略投资。

- 投资者需寻找更高收益标的,如股市或不动产,但须评估全球经济放缓带来的系统性风险。

-

政策路径仍存不确定性 - 路透社与Sky News预测,年内利率或进一步降至3.5%-3.75%,但若通胀持续高于目标,降息节奏可能放缓。

- 企业和投资者应加强情景规划,应对潜在通胀反复或经济深度放缓,关注6月央行会议释放的新信号。

结论