哪些会计资料可以销毁?

依据《会计档案管理办法》明确保管期限,合规处理企业会计档案

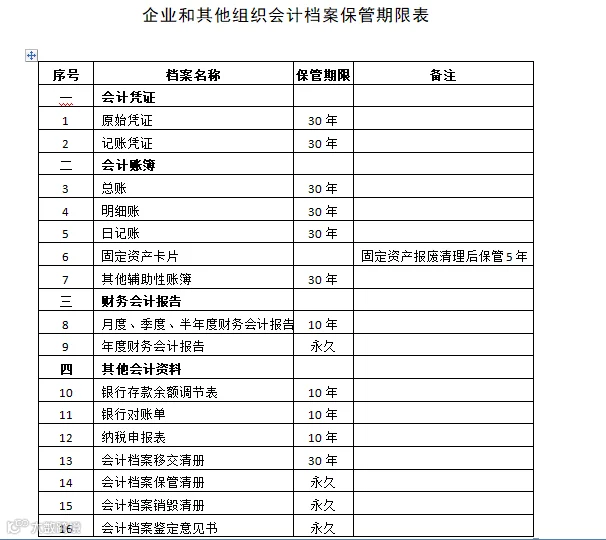

随着企业经营时间的延长,会计档案日益增多,档案存储空间紧张问题凸显。根据《会计档案管理办法》第十四条规定,会计档案的保管期限分为永久和定期两类,定期一般为10年和30年。

企业及其他组织可参照以下分类进行档案管理(不适用于财政总预算、行政单位、事业单位和税收会计档案):

具体档案类别及对应保管期限详见上图。到期的定期会计档案,在履行销毁程序并确保信息安全的前提下,可依法依规予以销毁。企业应加强档案管理制度建设,确保会计档案的真实、完整与安全。