企业所得税汇算清缴5月31日截止,这些要点需注意

哪些企业需要办理?申报注意事项及常见问题解答

年度企业所得税汇算清缴将于5月31日截止,尚未完成的企业应尽快办理,避免因网络拥堵或操作延误影响申报。

一、哪些企业需要进行汇算清缴?

根据国家税务总局厦门税务局相关规定,凡从事生产、经营活动的企业,无论开业时间、是否在2023年度内终止经营或出现亏损,均需按规定进行企业所得税汇算清缴。

提醒:建议提前申报,避开截止前高峰期,确保顺利完成。

二、申报注意事项

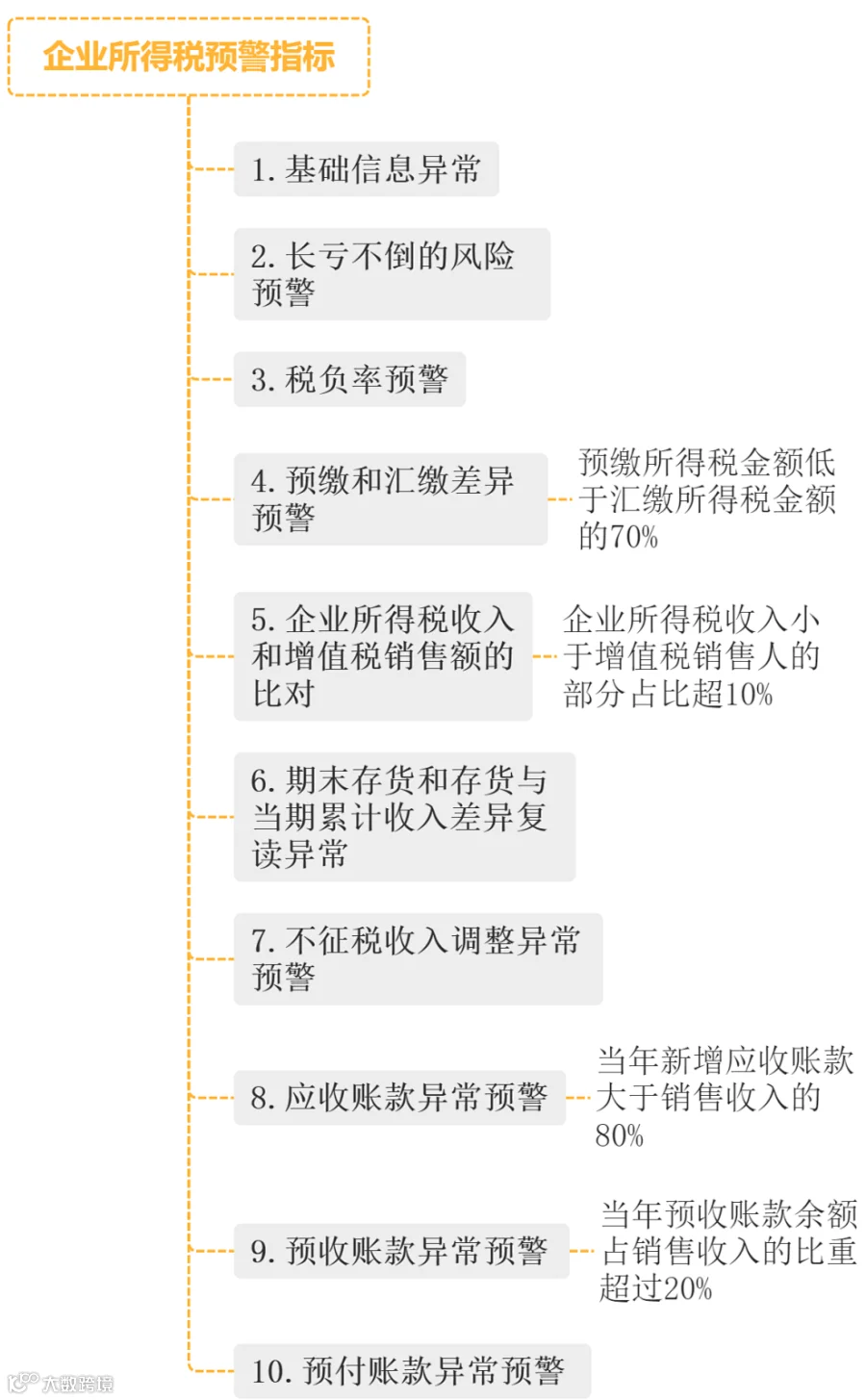

三、警惕税务预警指标

四、常见问题解答

1. 设立非法人分支机构的企业,如何适用小型微利企业所得税优惠政策?

需先汇总计算总机构及各分支机构的从业人数、资产总额和年度应纳税所得额,依据合计数据判断是否符合小型微利企业条件。

2. 企业亏损弥补有何规定?

企业纳税年度发生的亏损可向以后年度结转,用未来所得弥补,无单年弥补限额,但受最长结转年限限制(一般为5年,高新技术企业和科技型中小企业可达10年)。

3. 固定资产折旧起止时间如何确定?

企业应自固定资产投入使用月份的次月起计算折旧;停止使用的固定资产,自停止使用月份的次月起停止计提折旧。

4. 高新技术企业与小微企业税收优惠能否叠加享受?

不可叠加。企业应选择其中一项最优惠的政策执行。