注销公司后仍被追税?清税证明也可能作废!

这些税务问题不处理,企业注销后仍可能被强制恢复登记并追缴税款

拿到清税证明,通常意味着企业已完成纳税义务,无欠税情况。然而,许多经营者误以为至此便可高枕无忧。

需警惕的是,即便完成全部注销流程,也并非绝对安全。

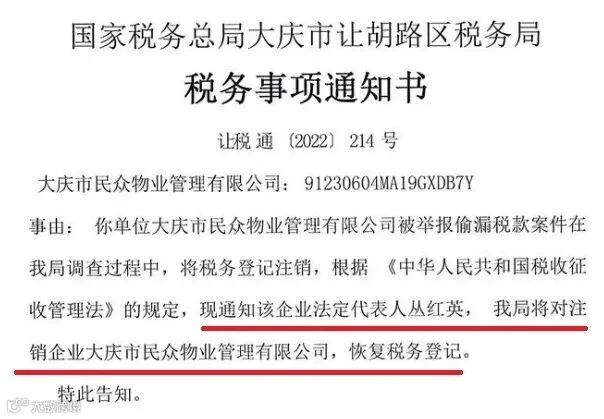

近期,福建省税务局就曾作废某企业的清税证明,要求其重新办理税务清算。此前亦有已注销企业被税务机关强制恢复税务登记的案例。

当前税务监管依托大数据系统进行风险扫描,一旦发现企业存在异常纳税行为,即使已完成注销,仍将被追溯追责。

哪些情形可能导致税务登记被强制恢复?

注销前必查:四大高风险事项

账面有存货但无实物

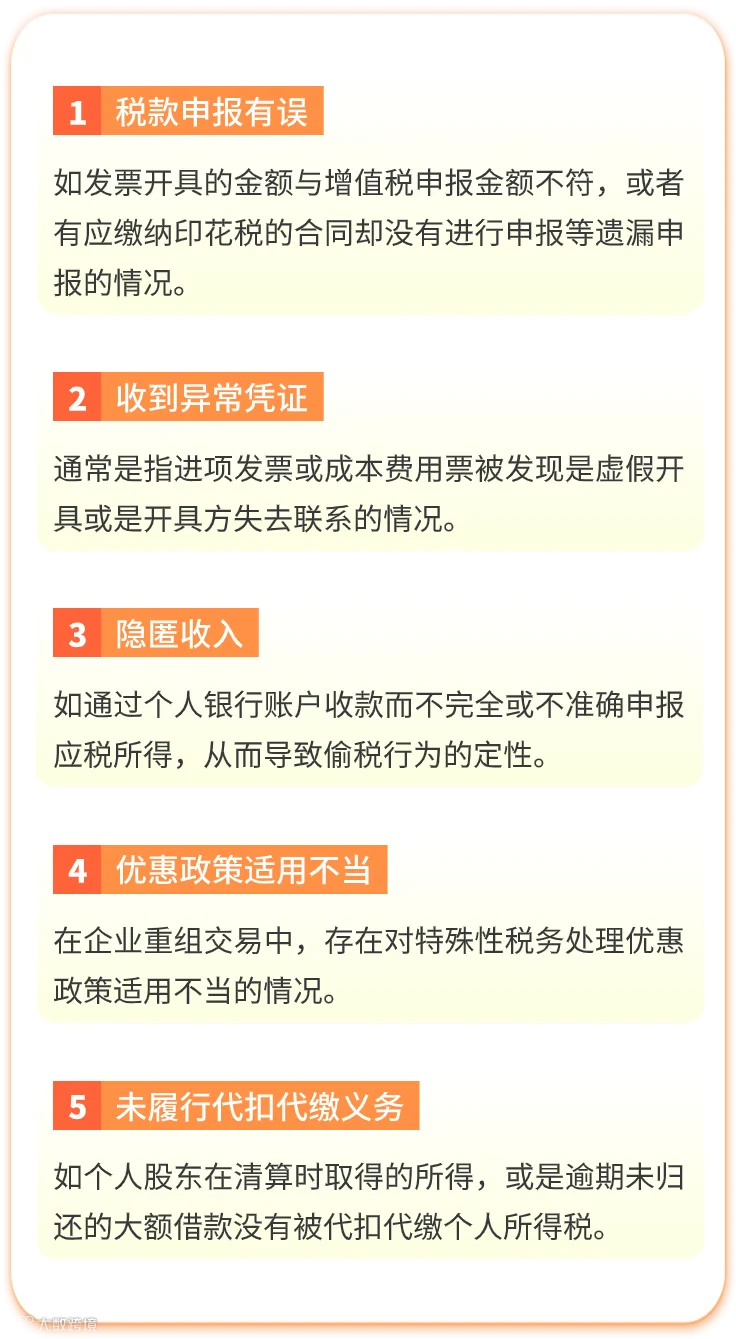

若存货已销售但未申报,应立即自查并补缴增值税、企业所得税等相关税款。

若存货已损毁,需提供充分证据证明属合理损耗,方可按规定在企业所得税前扣除损失,且无需调整增值税。

账面存货已过期

可选择按资产损失处理,或通过低价销售变现,均需合规申报,避免账实不符。

印花税未足额缴纳

印花税覆盖购销合同、租赁协议、注册资本、营业账簿等多种应税凭证,征税范围广。企业应重点核查是否存在漏报、少缴情况,及时补正。