印花税新规解读:合同金额与增值税分离列示

企业经营中多数业务合同均涉及印花税。自2022年7月1日起施行的《印花税法》明确规定,印花税计税依据为合同金额中不含增值税的部分,且该部分应在合同中清晰列明。

签订合同时,务必分别列示不含增值税金额及增值税金额,以确保合规申报。

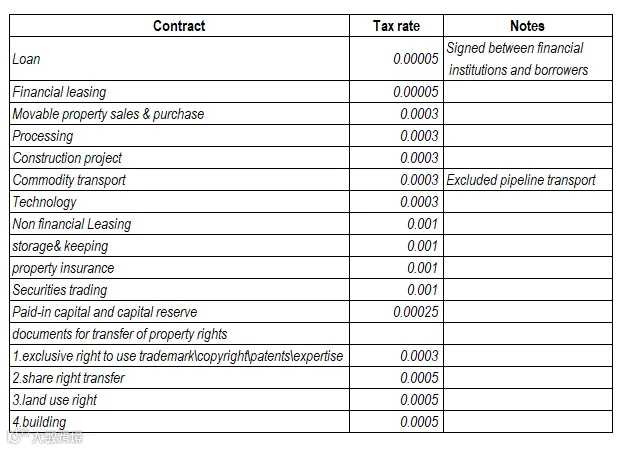

以下为现行印花税税率表,供参考:

软银财务代理

软银财务代理企业经营中多数业务合同均涉及印花税。自2022年7月1日起施行的《印花税法》明确规定,印花税计税依据为合同金额中不含增值税的部分,且该部分应在合同中清晰列明。

签订合同时,务必分别列示不含增值税金额及增值税金额,以确保合规申报。

以下为现行印花税税率表,供参考: