企业使用微信、支付宝收付款的风险与合规应对

私户收款易引发税务稽查,合规操作至关重要

移动支付已深度融入日常生活,支付宝和微信支付成为主流支付方式。然而,企业在经营中若频繁通过个人账户或私人微信、支付宝收付款,将面临严重的税务与法律风险。

真实案例:补税、罚款、判刑

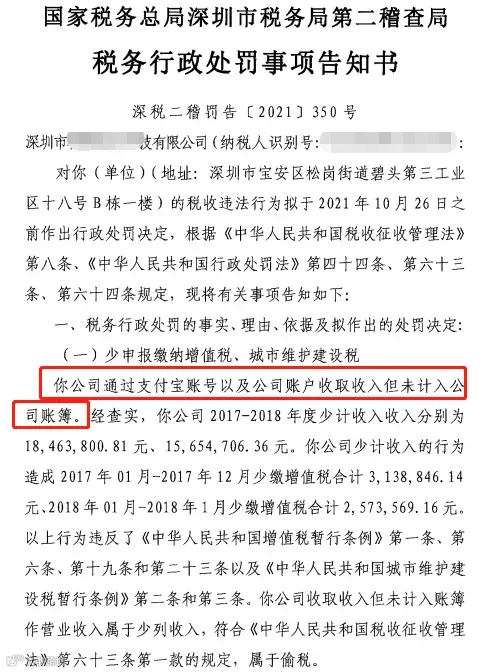

案例一:深圳某科技公司

该公司通过支付宝及个人账户收取营业收入,导致少计收入3411.85万元,少缴增值税及附加税合计超570万元。最终被税务机关处以50%罚款,金额达324.33万元。

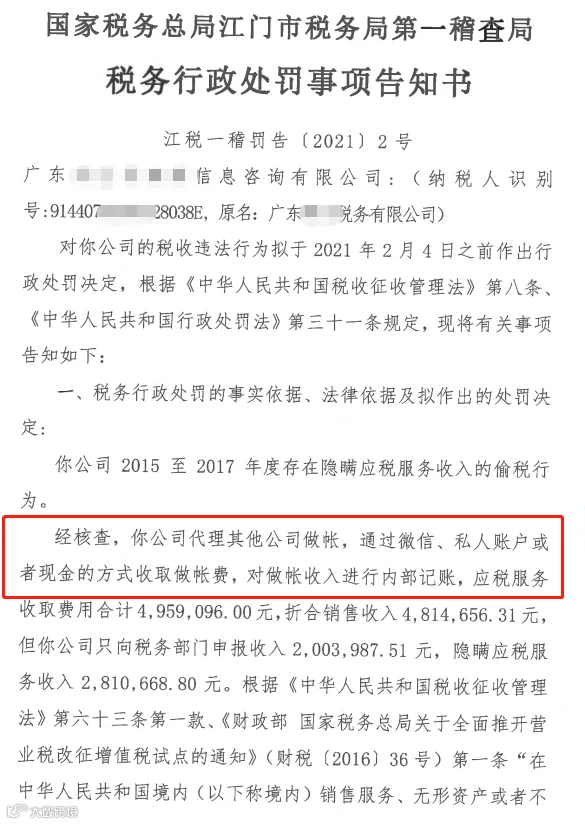

案例二:江门某信息咨询公司

通过微信、现金及私人账户收取服务费,隐匿收入281万元,经税务稽查后补税85万元,并处罚款42万元。

六大风险点需高度警惕

01 涉嫌虚开发票

使用个人账户、微信或支付宝收付款,易造成合同流、资金流、发票流、货物流“四流不一致”,增加虚开发票嫌疑。

02 增值税进项无法抵扣

通过微信转账难以提供完整的银行账户信息,导致销售方无法开具增值税专用发票,购买方因此无法抵扣进项税,增加税负成本。

03 成本费用不得税前扣除

通过私人账户发放工资或支付费用,可能缺乏合法合规凭证,相关支出在企业所得税前扣除时存在被调增风险。

04 存在偷逃税风险

个人账户收款未纳入对公账务体系,易造成收入漏报、少报,被税务机关认定为隐瞒收入、逃避纳税义务。

05 公司管理混乱影响发展

财务流程不规范,资金流向不清,影响企业形象,不利于融资、合作及长期发展。

06 股东承担无限连带责任

长期使用股东个人账户处理公司资金,可能导致“公私不分”,一旦企业资不抵债,股东需以个人财产承担连带清偿责任。

大额交易已被纳入监管范围

自5月1日起,微信、支付宝对单笔超过3000元的交易实施随机抽查。同时,监管部门严厉打击利用个人账户进行“公转私”、“私转公”等违规行为。

以下情况易触发税务稽查:

- 个人银行卡单日现金交易超5万元;

- 境内私户转账超50万元,境外超20万元;

- 账户频繁发生大额快进快出交易;

- 对公账户转账超过200万元;

- 长期休眠账户突然出现大量资金流动。

合规建议:如何安全使用微信、支付宝收付款

1. 以公司名义注册支付账号

企业应使用营业执照注册对公版微信、支付宝账户,资金往来计入对公账户,确保财务合规。

2. 个体户单独设立经营账户

个体工商户可开设独立的微信、支付宝账户用于经营收款,避免与家庭消费混用,实现公私分明。

3. 及时将个人账户收款转入对公账户

因便利性通过个人账户收款的,应及时全额转入公司对公账户,防止收入遗漏申报。

4. 完整保存交易凭证

微信、支付宝的交易记录具备与银行流水同等效力,企业应定期导出并打印保存账单,作为财务和税务备查依据。

5. 留存付款凭据用于抵扣

对外支付款项时,应及时保存电子凭证,确保成本费用真实可追溯,满足进项税抵扣和税前扣除要求。