私户收款避税风险升级:蜜雪冰城补税765万警示企业合规经营

银行与税务数据共享,个人账户大额交易面临严监管,企业须警惕税务合规风险

近期,多起企业因使用个人账户收款被查案例引发关注。无论是银行卡、微信还是支付宝,只要交易金额达到监管标准,均可能触发税务稽查,甚至导致账户冻结。

私户发薪被罚,蜜雪冰城补缴个税765万元

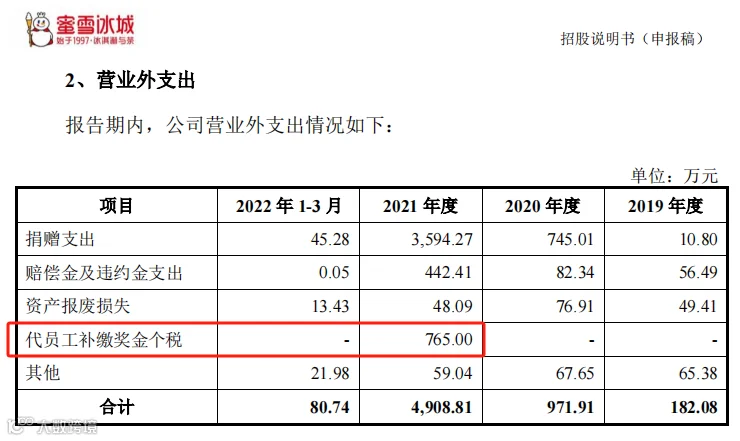

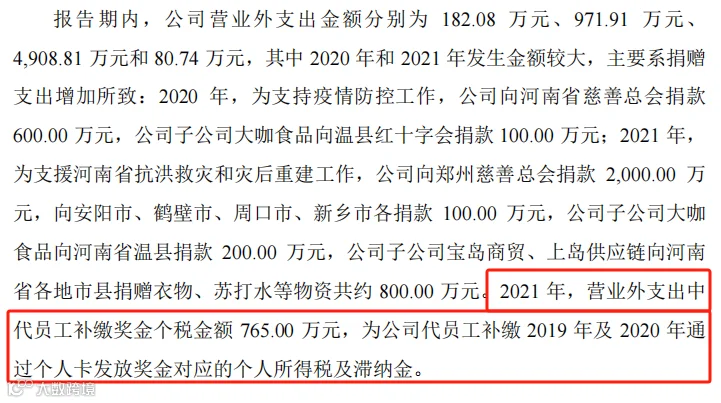

根据中国证监会官网披露的蜜雪冰城招股说明书,在“营业外支出”项目中明确列出:代员工补缴奖金个人所得税达765万元。

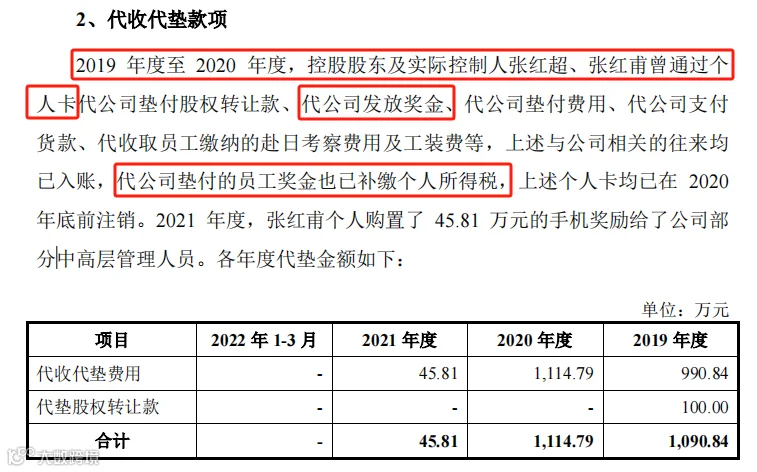

经核实,蜜雪冰城部分股东通过个人账户向员工发放奖金,试图规避个税缴纳义务。最终被税务机关认定为偷税行为,依法要求补缴税款。

多地企业因私户收款被查,补税超千万元

除蜜雪冰城外,多地已有类似处罚案例:

- 广东省某企业因个人账户收款被处以罚款28,320.79元;

- 另有一企业连续三年通过私人账户收取经营款项,最终被查实补税及滞纳金合计逾1200万元。

三大现实警示:私户避税已无操作空间

银行与税务信息全面共享

金融机构与税务系统已实现数据互通,私人账户资金流动可被实时追踪。企业主与公司账户之间的频繁转账将纳入重点监控范围。

大数据自动预警异常

税务系统通过比对申报数据与实际交易流水,一旦发现税负率偏低、收入未申报等异常情况,系统将自动触发预警机制,无需举报即可锁定风险企业。

税收监管机制日趋严密

依托纳税人识别号和税收分类编码的大数据平台,税务机关已构建起覆盖全链条的监控体系。利用个人账户隐匿收入、逃避纳税的行为已被彻底堵死。

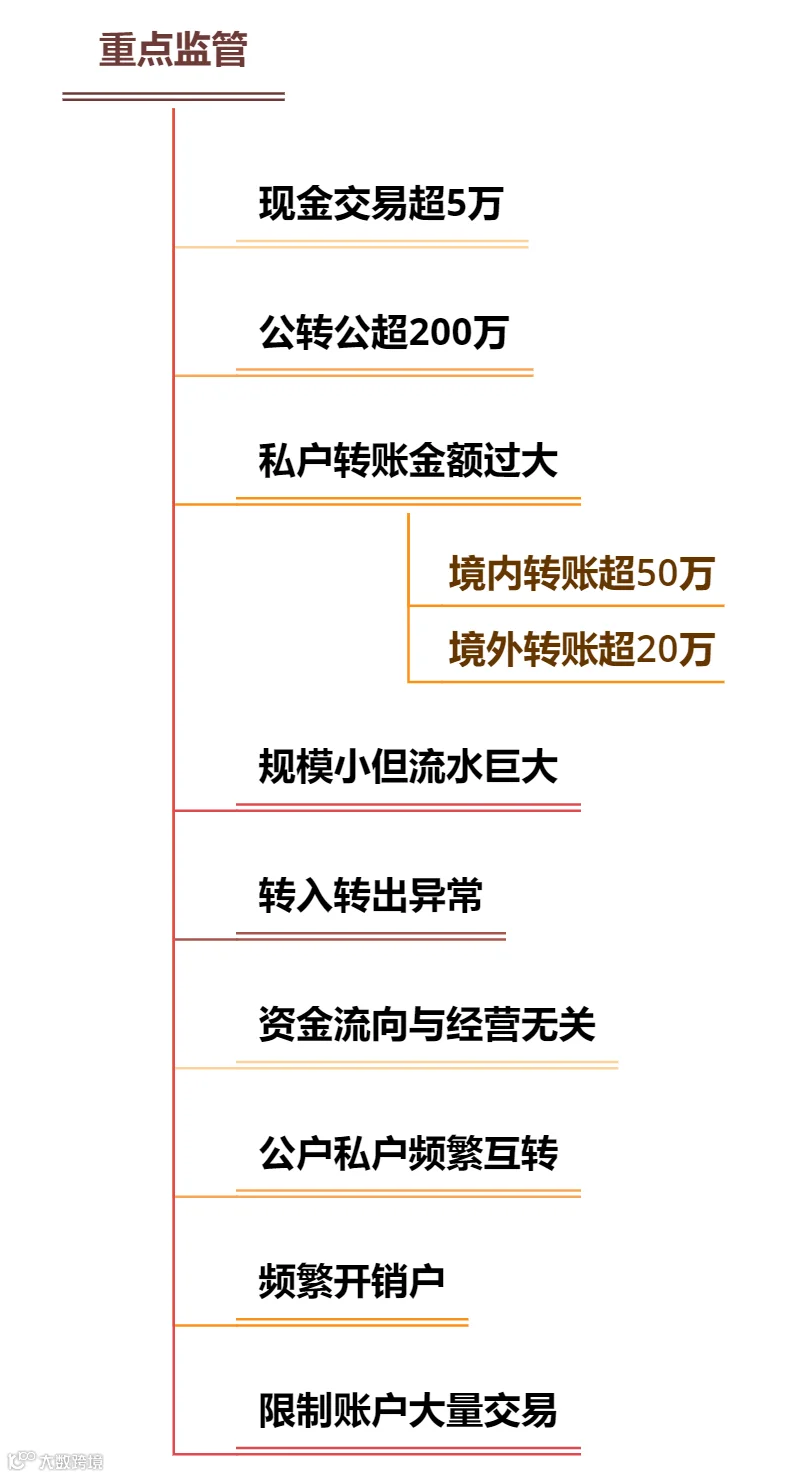

九类大额交易被列入重点监管名单

在“双高”人群税收治理背景下,以下交易行为将受到重点关注:

- 个人银行账户单笔或累计大额资金转入;

- 微信、支付宝等第三方支付平台高频、大额收款;

- 个体户账户与家庭消费资金混用;

- 长期通过股东个人账户收付公司款项;

- 对公账户与私户间频繁互转;

- 未开具发票的线上收款行为;

- 跨区域、多账户分散收款;

- 关联交易价格明显偏低;

- 年度收款总额显著高于行业平均水平。

值得注意的是,非银行支付机构同样需报送大额交易报告。通过微信、支付宝进行的交易亦处于监管视野之内。

微信/支付宝收款的五大税务风险

增值税风险

微信收款无法作为进项抵扣凭证,可能导致增值税税负上升。

企业所得税风险

收入未及时入账或与个人消费混淆,易造成少报收入,构成偷税漏税。

个人所得税风险

通过个人账户发放工资、奖金,存在未代扣代缴个税的合规隐患。

财务管理风险

资金流不透明、账务混乱,影响企业财务规范性与可持续发展。

股东连带责任风险

长期公私不分,一旦企业资不抵债,股东可能需以个人财产承担无限连带责任。

企业税务合规五项建议

锦囊一:使用对公支付账户

企业应以营业执照名义开通微信、支付宝对公账户,确保交易合规可追溯。

锦囊二:个体户单独设账

个体工商户可使用个人账户收款,但建议设立专用账号,与家庭收支分离。

锦囊三:及时转入对公账户

因便利使用个人账户收款的,应及时将款项划转至公司对公账户,避免收入遗漏。

锦囊四:保存电子交易凭证

微信、支付宝账单具有与银行流水同等法律效力,企业应定期导出并归档备查。

锦囊五:索取合规支付凭证

个人通过第三方支付付款时,应主动索取电子发票或收款凭证,用于成本列支和进项抵扣。