中国发票(Fapiao)的重要性及合规操作指南

了解增值税发票的类型、获取流程与审核要点,确保企业税务合规

目前,中国的税收征管以发票(fapiao)为核心依据,而非资金流或购销合同。每笔交易均需取得并妥善保管发票,以备税务机关核查。这并不意味着税务部门不关注资金流或合同,而是强调交易实质的真实性。因此,除发票外,企业的资金流水和购销协议也应完整保存作为辅助证明材料。发票开具方、合同签署方与收付款主体必须一致。

注意事项:

- 即使尚未收到客户款项,只要已向其开具发票,企业即产生缴纳增值税的义务。

- 即使尚未向供应商付款,若已取得增值税专用发票,且企业为一般纳税人,则可凭此发票抵扣销项税额,这也是企业普遍希望尽快取得专票的原因。

- 即便已下载电子发票,根据现行规定,仍需打印纸质版留存备查。

如何获取企业空白发票用于对外开票?

大多数空白发票直接从税务局购买,办理便捷。

向供应商索取发票时需提供哪些信息?

开具或获取增值税专用发票需提供以下资料:

- 企业中文全称

- 统一社会信用代码

- 企业地址及联系电话

- 银行账户名称及账号

对于非增值税专用发票,仅需提供前两项信息。上述内容通常可在营业执照和银行开户资料中获取。鉴于企业需多次向不同供应商索票,建议将本司开票信息电子化存档。客户开票信息在系统中开票后会自动留存,如无特殊需求,无需单独保存。

收到供应商发票时应核对哪些内容?

收到发票后应仔细核对各项信息是否准确,重点包括:企业名称、统一社会信用代码、商品或服务描述、税率、金额合计、发票类型(增值税专用发票或普通发票)等。

中国常见的发票类型有哪些?

- 交通票据

- 铁路票

- 航空机票

- 城际交通票

- 其他客运票据

- 小额发票(如地铁票、出租车票等)

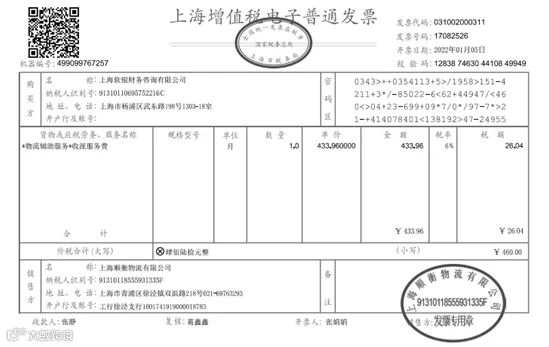

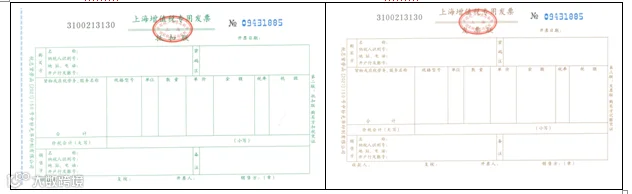

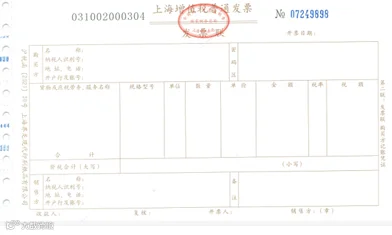

- 增值税发票

- 纸质发票

- 增值税专用发票(每张发票含两联,编号相同)

- 纸质发票

2) 非增值税专用发票(每张发票仅一联)

B. 电子发票(E-fapiao),可用于记账和费用报销