中小科技企业研发费用加计扣除政策解读

2022年起,符合条件企业可享受100%研发费用加计扣除优惠

自2022年起,中小科技企业研发费用加计扣除比例提升至100%,较此前75%的政策进一步加大税收支持力度。企业在计算企业所得税(EIT)时,符合条件的研发支出可在实际发生额基础上全额加计扣除,显著降低税负。

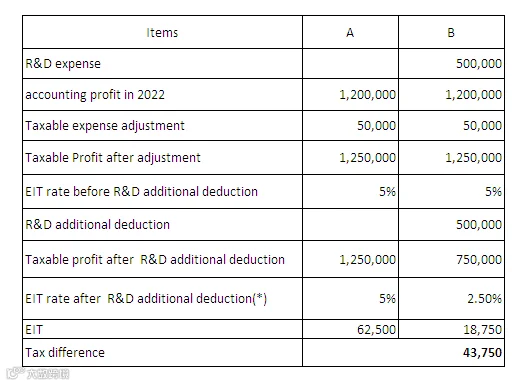

以两家中小企业A和B为例:假设两家企业应纳税所得额调整后均为50万元,且均无其他税收优惠。A企业未开展研发活动,B企业作为科技型企业投入研发费用50万元。

根据现行政策,年应纳税所得额低于100万元的小微企业,企业所得税税率为2.5%;100万至300万元之间的部分,税率为5%。B企业因享有100%加计扣除,其研发费用可额外扣除50万元,有效减少应税利润,从而节省税款。

需注意,并非所有研发支出均可享受加计扣除,企业须符合相关政策认定条件。以下为允许加计扣除的研发费用范围:

- 直接从事研发活动人员的人工费用,包括工资薪金、社会保险费、住房公积金及劳务费;

- 研发活动直接消耗的材料、燃料和动力费用;

- 用于研发活动的设备租赁费;

- 研发用固定资产的折旧费用;

- 研发设备的维护与维修费用;

- 用于研发活动的无形资产摊销费用;

- 新产品的设计费、新工艺规程制定费、新药临床试验费、勘探开发技术现场试验费;

- 其他与研发直接相关的费用,合计不得超过可加计扣除研发费用总额的10%。

该政策有助于降低科技型中小企业创新成本,提升研发投入积极性。