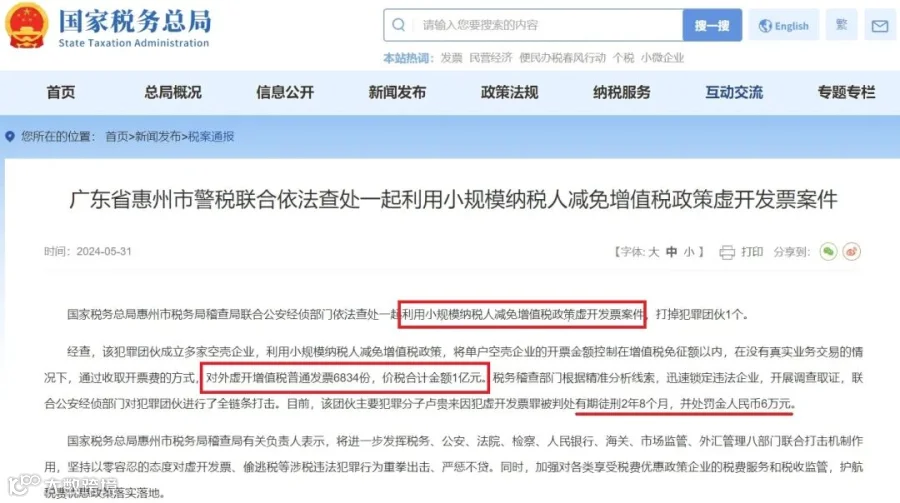

惠州破获亿元虚开发票案,税务监管再敲警钟

犯罪团伙利用小规模纳税人政策漏洞虚开6834份发票,涉案金额达1亿元,主犯获刑2年8个月并处罚金6万元

近日,惠州市税务局联合执法部门查处一起重大虚开发票案件。一犯罪团伙通过注册多家空壳公司,利用小规模纳税人增值税优惠政策,对外虚开增值税普通发票共计6834份,价税合计金额高达1亿元。

该案件已依法宣判,相关责任人被判处有期徒刑2年8个月,并处罚金人民币6万元。

虚开发票量刑标准明确,两类情形需警惕

情节严重(处2年以下有期徒刑、拘役或管制,并处罚金):

- 虚开发票票面金额达50万元以上;

- 虚开发票100份以上且票面金额30万元以上;

- 5年内因虚开发票受过刑事处罚或两次以上行政处罚,再次虚开且金额达到上述标准的60%以上。

情节特别严重(处2年以上7年以下有期徒刑,并处罚金):

- 虚开发票票面金额达250万元以上;

- 虚开发票500份以上且票面金额150万元以上;

- 5年内有虚开前科,再次虚开且金额达到上述标准的60%以上。

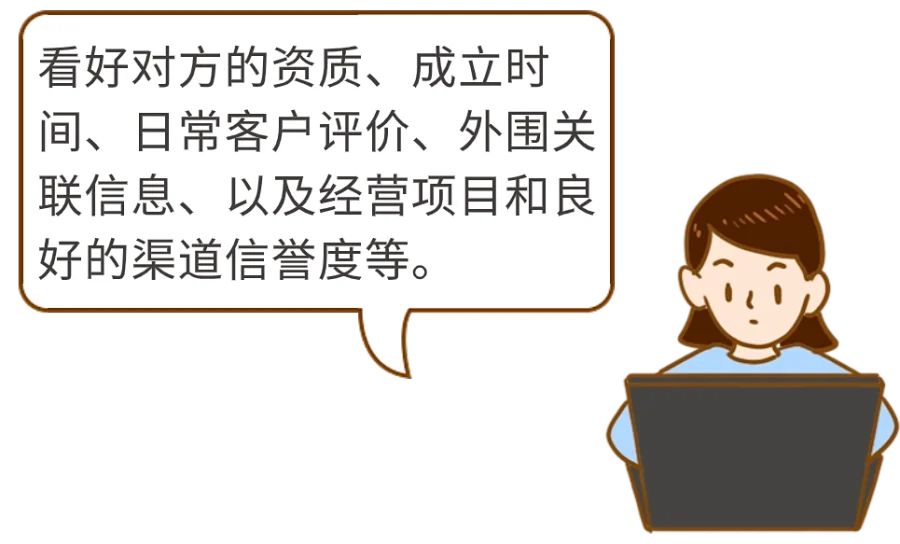

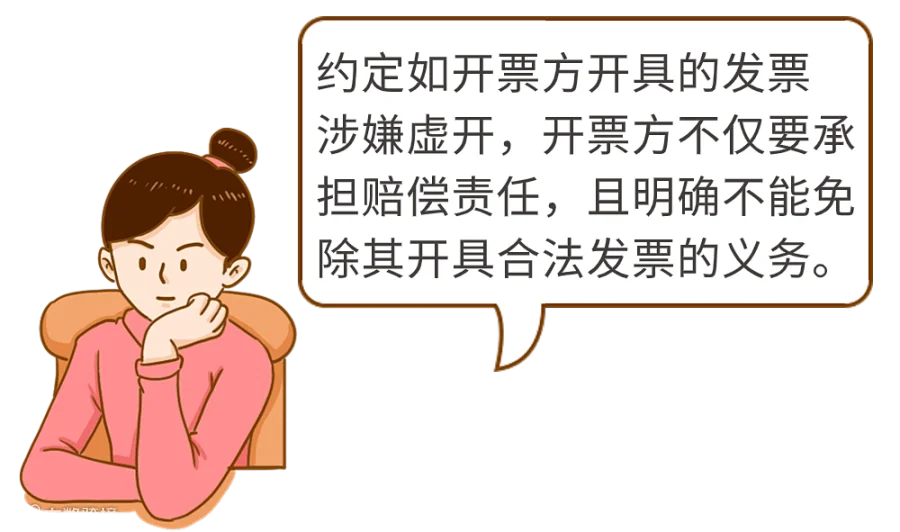

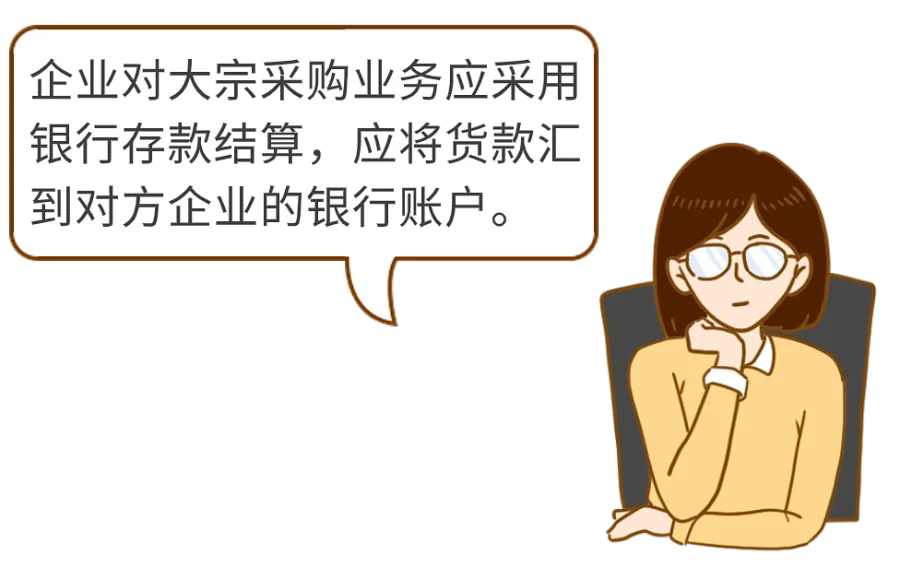

四招防范虚开发票风险

- 严格审核供应商资质,确保交易对象真实合法;

- 在供货合同中明确加入“虚开发票责任承担”条款;

- 大额货款坚持“公对公”转账,保留完整资金流凭证;

- 警惕中间“业务员”牵线交易,防范倒票行为。

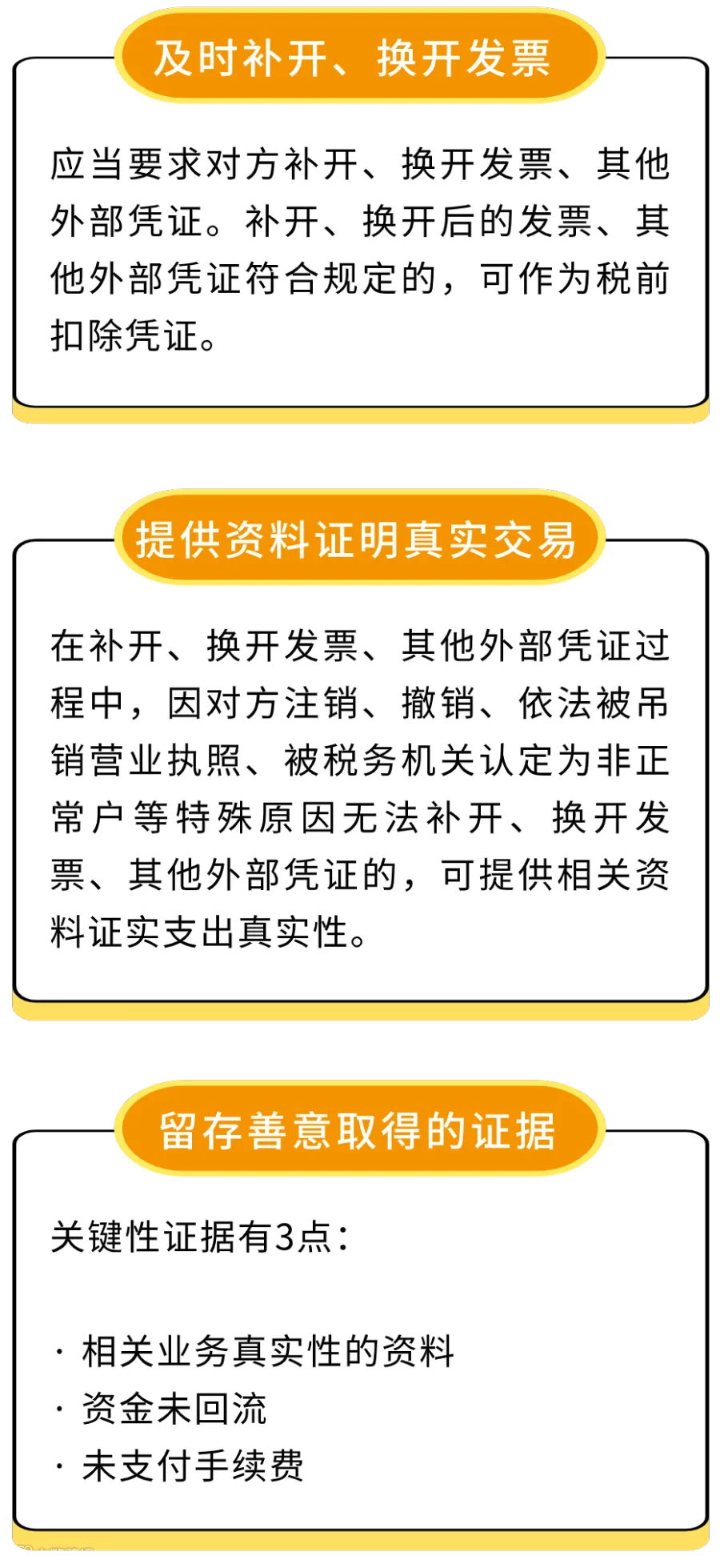

真实业务被认定虚开?可主张“善意取得”

若企业取得的发票被认定为虚开,但业务真实、合同完整、资金流向清晰,可能构成“善意取得”。此时应积极配合税务机关调查,提供完整证据链,包括合同、付款凭证、物流记录等,依法维护自身权益。