企业税务预警频发,如何应对?

解析税务预警原因及合规应对策略

近期,多地企业陆续收到税收风险提示函,引发广泛关注。税务机关通过大数据监控系统对企业申报数据进行动态监测,一旦发现异常即可能触发预警机制。本文将系统梳理税务预警的常见原因、等级划分及企业应对措施。

多家企业收到税收风险提示

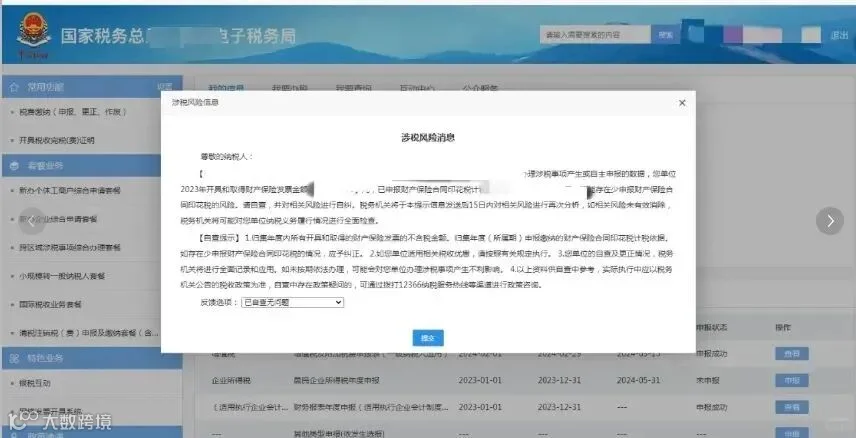

税务机关依托信息化手段持续强化税收监管,对存在涉税疑点的企业下发风险提示函已成为常态化管理措施。部分企业因以下情形被重点提示:

- 涉嫌违规加计扣除

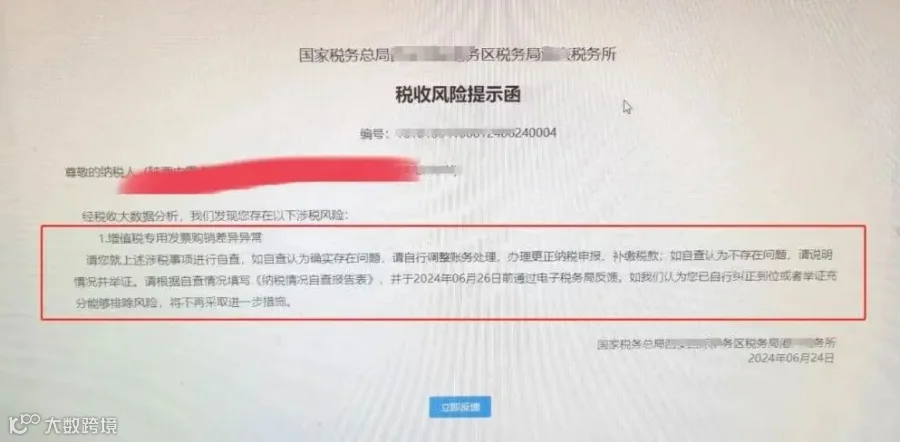

- 增值税专用发票购销异常

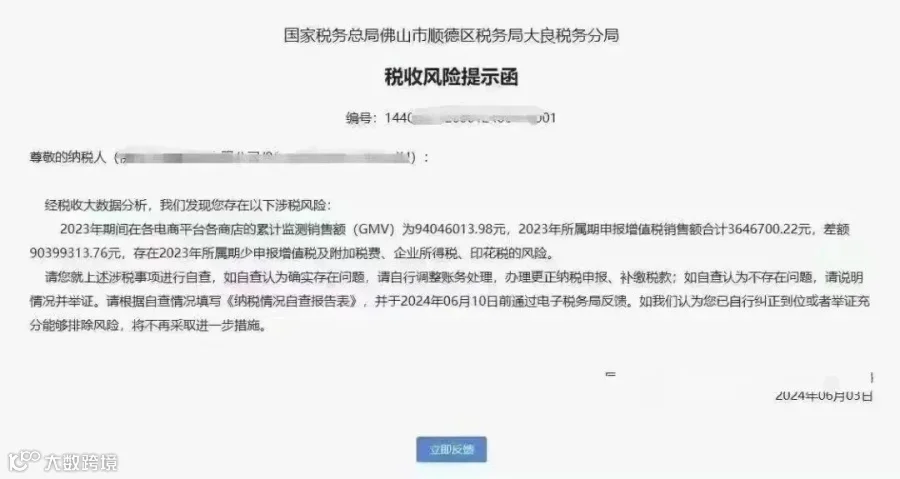

- 电商平台GMV与申报销售额差异显著(相差近千万元)

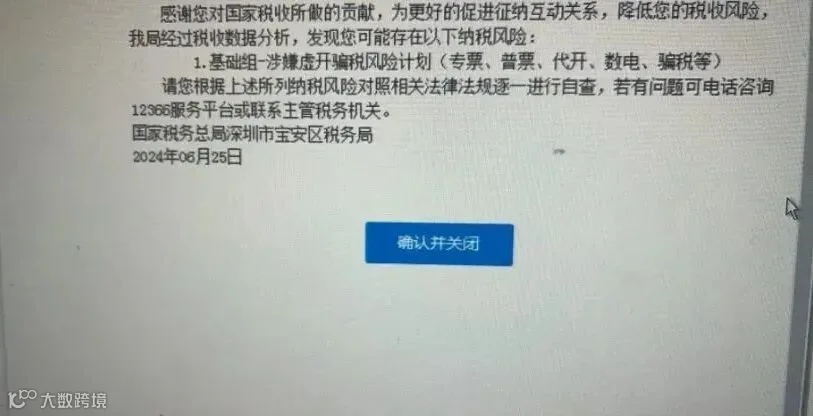

- 发票信息疑似虚开

- 印花税申报异常

税务预警的主要成因

税务预警通常由以下几类情形触发:

- 纳税申报异常:如逾期未申报、数据填报错误或遗漏

- 税负异常波动:年度纳税额较历史数据出现大幅偏离

- 高税务风险评估:基于财务报表与经营状况综合评定风险等级较高

- 行业对比异常:企业税负明显偏离行业平均水平

- 外部信息比对不符:银行流水、发票流向等与申报数据不一致

- 税收优惠使用不当:存在误用或滥用优惠政策嫌疑

- 涉税违法行为:涉及逃税、偷税或虚开发票等问题

企业应对税务预警的四步法

- 明确预警原因:分析预警指标指向的具体涉税问题,识别异常数据来源。

- 开展内部自查:组织财务团队或聘请专业税务顾问核查业务真实性与合规性。

- 整理证据材料:归集相关会计凭证、合同文件、法律法规依据,形成完整证据链。

- 主动沟通税务机关:及时提交书面说明或预约面谈,展现积极配合态度。

数电票三级预警机制解读

随着发票电子化改革推进,企业在开具数电票时可能遭遇系统弹窗预警,分为蓝、黄、红三个等级:

蓝色预警

风险较低,允许继续开票。常见于税负偏低、长期零申报等情况,需企业自查自纠。

黄色预警

中等风险,在确认交易真实性的前提下可继续开票,但须承担相应法律责任。常见原因包括:

- 发票品名超出日常经营范围

- 发票红冲或作废比例过高

- 进项发票与实际业务不符

红色预警

最高级别风险,系统将立即阻断企业及其下游的抵扣、退税等操作。触发后企业将被纳入“增值税发票管理系统风险纳税人名单”,所开具的发票可能被认定为异常凭证,并由主管税务机关启动快速应对程序。