企业社保缴纳合规指南:这些操作风险极高

依法缴纳社保是企业基本义务,不规范操作可能面临法律风险与经济补偿责任

在日常经营中,部分中小微企业为降低人力成本,常按最低工资标准为员工缴纳社保。然而,此类做法是否合法?以下从政策规定、地域差异及常见误区三方面进行解析。

一、按最低工资缴社保合法吗?

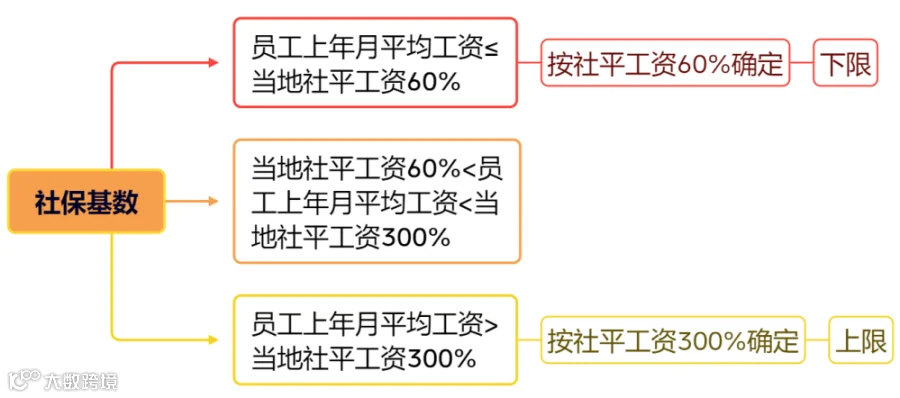

根据《关于规范社会保险缴费基数有关问题的通知》,社保缴费基数应以员工上一年度月平均工资为准,并设有上下限。最低工资仅作为缴费基数下限参考,并非统一适用标准。

因此,企业长期按最低工资标准为员工缴纳社保,属于未足额缴纳,违反法律规定。

二、违法缴纳社保需支付经济补偿吗?

各地司法实践存在差异:

深圳、天津:若企业未依法缴纳社保或缴费基数不合规,且在劳动者提出后一个月内未纠正,劳动者可解除劳动合同并要求经济补偿,补偿年限自2008年1月1日起计算。

北京:已建立社保账户且险种齐全,仅存在缴费年限不足或基数偏低的,劳动者主张经济补偿一般不予支持,可通过补缴解决。

浙江:因未足额缴纳或欠缴社保而主张解除合同及经济补偿的,不予支持。

综上,是否支付经济补偿因地而异,建议企业咨询当地人社部门明确政策执行口径。

三、工资发放地与社保缴纳地必须一致吗?

原则上两者应一致,但实际操作中可因集团调配、异地任职等情况出现分离。例如,员工劳动合同签订地与社保缴纳地为总部所在地,而实际工作地和工资发放地为分支机构。

此类情形需提供内部调配协议、薪酬支付凭证等材料佐证,避免被认定为虚列成本或逃避纳税义务。企业可通过总部开票、分公司承担费用的方式实现合规税前扣除。

四、这些社保缴纳方式均属违规

误区一:员工自愿放弃社保可免缴

无论是否签署放弃声明,用人单位均有法定义务为员工缴纳社保,否则违法。

误区二:试用期无需缴纳社保

用工之日起30日内必须办理社保登记,试用期同样受法律保护。

误区三:未签合同就不缴社保

劳动关系成立与否取决于实际用工事实,只要有证据证明存在劳动关系,就必须缴纳社保。

误区四:法定代表人必须缴纳社保

是否缴纳取决于其是否与公司建立劳动关系,若仅为股东或名义法人,无实际任职则无需缴纳。