公司注销≠逃避税务追责!这些风险必须了解

账簿保存10年,偷税漏税追征无时限,违法责任无法“清零”

一些企业试图通过注销公司来逃避税务监管,认为“公司没了,账就查不到了”。然而,这种做法并不可行。只要存在涉税违法行为,即便企业已注销,仍会被依法追责。

注销不能“洗白”违法行为

目前税务部门实行联合执法机制,对纳税人涉税行为实现全链条监管。任何环节出现违法问题,都将触发稽查程序。

典型案例警示:

- 案例一:2024年4月,厦门某企业利用简易注销程序提交虚假材料,隐瞒应缴税款。税务与市场监管部门联合行动,撤销其注销登记,并恢复税务登记,依法追缴税款。

- 案例二:一已注销个体户在2016至2019年间为他人虚开37份增值税专用发票,被查实后,税务机关撤销其注销手续,并立案稽查。

- 案例三:青岛一家公司因少报收入被定性为偷税,虽已注销,税务机关仍撤销其注销登记,原股东被追缴税款及滞纳金。

由此可见,企图通过注销企业实现违法行为“清零”,已无可能。

账簿保存10年,税务追征不受限

根据《税收征管法》第二十九条规定,企业账簿、记账凭证、发票、报表等涉税资料须保存10年。即使企业注销,若与其有业务往来的客户仍在经营,税务机关仍可调取相关资料进行核查。

对于未申报导致不缴或少缴税款的情形,税款追征期一般为3至5年,包含滞纳金;但若涉及偷税、骗税等严重违法行为,追征期不受时间限制,可无限期追溯。

此外,原企业负责人如再设立新企业,将被纳入税务黑名单,直至补清欠税及滞纳金。

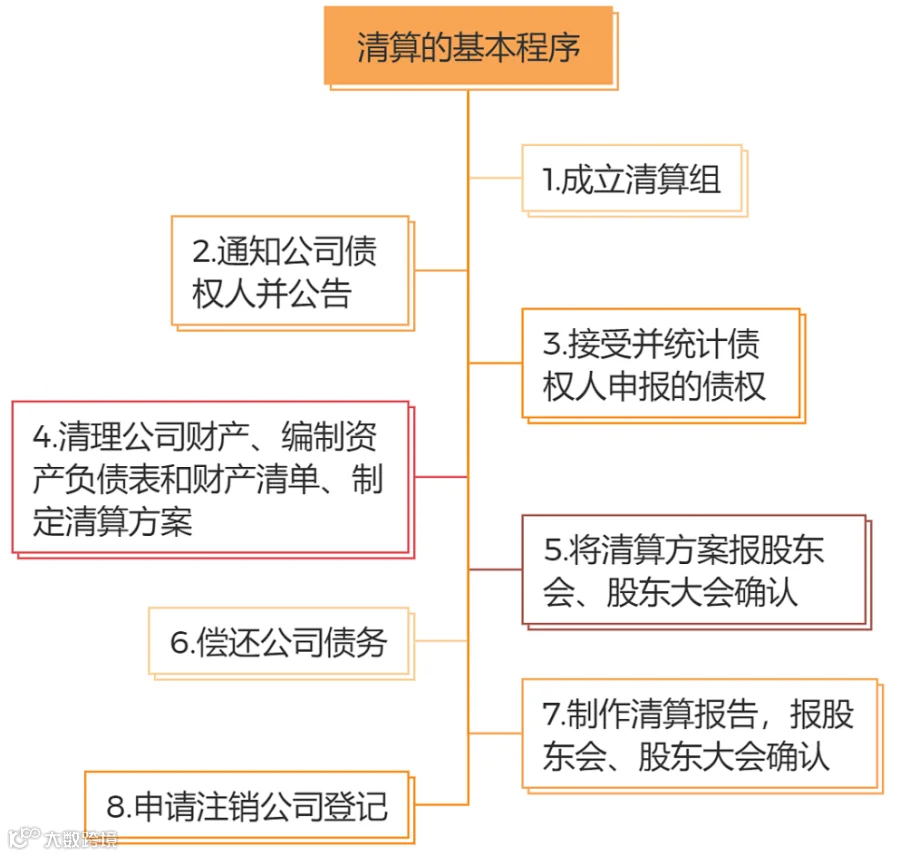

依法清算,合规注销

企业在注销前必须依法完成清算程序,否则股东及相关责任人可能面临民事、行政甚至刑事责任。

清算阶段需注意以下事项:

- 偿还债务应在债权人申报期满后进行,且无先后顺序要求,但必须确保公司财产足以清偿全部债务。

- 在全部债务清偿前,不得向股东分配公司财产。

- 清算组完成资产清理后,应制定清算方案,并提交股东会、股东大会或法院确认。

清算结束后剩余财产,有限责任公司按出资比例分配,股份有限公司按持股比例分配。

企业注销五大注意事项

- 提前规划:注销流程复杂耗时,需提前安排时间与资源。

- 保留证据:妥善保管所有注销过程中的文件资料,以备查验。

- 清理债权债务:确保所有应收应付结清,避免后续纠纷。

- 处理税务事项:完成税务清算,取得清税证明,防止遗留问题。

- 证照全面注销:逐一注销营业执照、银行账户、社保公积金账户等相关证照。

- 公告通知:依法发布注销公告,通知债权人,保障其合法权益。