个体户税务监管升级!成本费用被重点监控

税务系统强化稽查,企业需警惕四大高风险领域

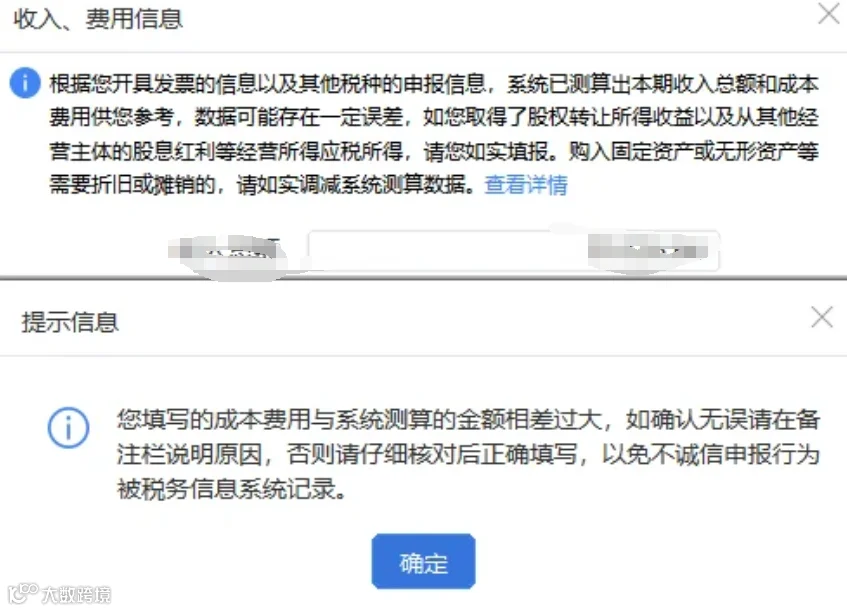

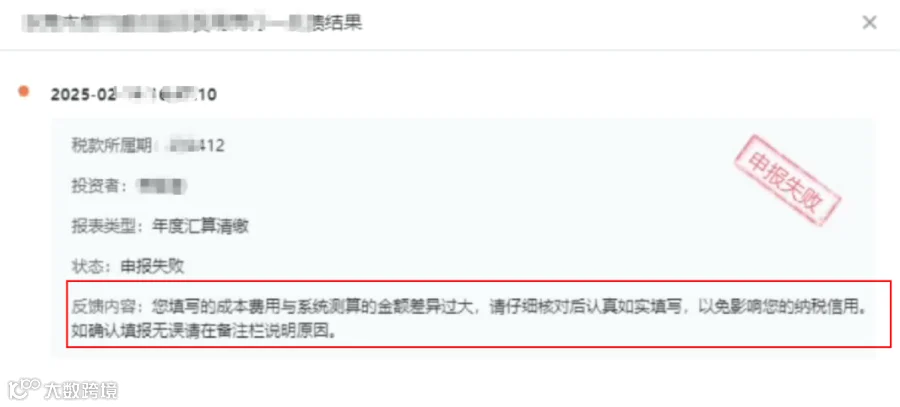

税务系统已启动对成本费用的自动监控

当前,税务机关正通过大数据系统加强对纳税人“有销无进、有进无销、进销不匹配”等异常行为的监控。以M公司为例,该公司主营建筑工程机械租赁,却被发现存在多项异常:

- 连续三个月未申报纳税,被列为非正常户,欠税17.5万元;

- 11个月内变更经营地址4次,更换办税人员11次,注册地址虚假;

- 资产负债表中“固定资产”长期为零,无设备购租记录;

- 进项发票多为轮胎、机油等耗材,占比达74.71%,与租赁业务严重不符;

- 资金快进快出,上下游款项长期挂账。

最终查实其虚构业务、虚开发票,依法予以处罚。

“有销无进”成重点监控对象

“有销无进”指企业在销售环节开具发票,但采购环节未取得合规凭证,常见于小规模纳税人。典型情形包括:

- 从无开票资质供应商进货;

- 注册多家空壳公司虚开发票。

此类行为面临四大风险:

- 涉嫌虚开发票:若无真实交易,可能构成刑事犯罪;

- 成本不得税前扣除:导致企业所得税负担上升;

- 行政处罚:依据《发票管理办法》处以罚款;

- 权益无法保障:发生纠纷时缺乏法律凭证。

企业税务稽查四大高发区

1. 成本率异常(稽查概率92%)

制造业成本率超75%、商贸企业超85%将触发预警。某贸易企业因成本率达91%,被追缴税款及滞纳金共530万元。

2. 现金交易证据链缺失(单笔超5万需警惕)

现金支付须附收款人身份证复印件、签字收据及银行取现凭证。某餐饮企业现金采购食材370万元,因凭证不全被全额调增应纳税所得额。

3. 关联交易定价失准(补税可达千万级)

利润率低于集团均值30%以上或向低税率地区转移利润将被重点核查。某科技公司因不合理支付特许权使用费,补税加罚达2100万元。

4. 费用与收入不匹配(跨行业对比预警)

推广费占比超15%、差旅费人均超同业300%将触发警报。某企业差旅费占比22%,被认定虚开发票,法人获刑五年。

构建完整税务证据链的关键要点

确保证据真实可靠

外部证据(如银行对账单)可信度高于内部资料;双方确认的书面文件优于单方提供材料。

证据须与业务事实相关

用于证明与A公司交易的材料,不可用与B公司合同替代,即使格式相同亦属无效。

符合法律法规要求

非法手段获取的证据(如胁迫、欺诈)不具备证明力,无法支撑业务真实性。

多元化收集证据类型

除合同、发票、银行回单外,还应保留邮件往来、聊天记录、服务交付凭证、发货物流信息等,形成完整闭环。