欧元承压下行 多重因素加剧欧洲经济放缓担忧

德国经济前景疲软、德拉基转鸽、意大利财政风险叠加,欧元短线下行压力显著

周二(6月18日)欧市盘中,欧元兑美元一度升至1.1243,因消息称默克尔或支持魏德曼竞选欧洲央行行长。但随后受德国经济预期下调及德拉基释放鸽派信号影响,欧元回落并跌破1.12关口,最低触及1.1181,创逾两周新低。

默克尔或推魏德曼出任欧央行行长 市场预期政策转向鹰派

据知情人士透露,德国官员正调整策略,重点支持德国央行行长魏德曼竞选下一任欧洲央行行长,因原热门人选曼弗雷德·韦伯缺乏足够说服力。若魏德曼当选,市场普遍预期欧洲央行或将迅速转向紧缩政策,推动欧元走强。

相比之下,若法国候选人接任,则可能延续现任行长德拉基的宽松立场,维持低利率环境,对欧元形成压制。因此,该消息一度提振欧元上行。

德国经济前景恶化 ZEW指数创多年新低

然而,欧元涨势未能持续。德国智库IFO将2020年经济增长预期从1.8%下调至1.7%,并预测就业增长将放缓。受此影响,德国十年期国债收益率跌至-0.272%,刷新历史低位。

数据显示,德国制造业自年初以来持续萎缩,6月Markit制造业PMI关键指标长期低于45,远低于荣枯线50,萎缩速度为2012年7月以来最快。德国ZEW经济景气指数录得-21.1,创2018年11月以来最低水平,凸显经济下行压力。

市场正密切关注即将公布的德国6月制造业PMI数据,若继续疲软,可能加剧资本流向美元,进一步打压欧元。

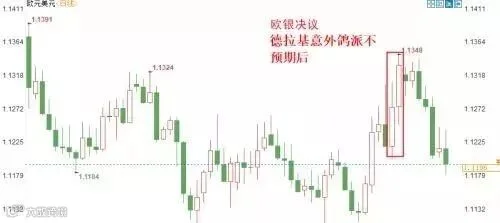

德拉基意外转鸽 降息预期升温

尽管6月6日欧洲央行决议未释放明显宽松信号,德拉基当时称经济衰退风险较低,通胀有望中期回升,缓解了市场担忧,欧元一度反弹。

但近期德拉基表态明显转鸽,称若经济前景无改善,需采取额外刺激措施,并确认政策工具包包含进一步降息。欧元区5月CPI同比涨幅未见起色,强化了通缩隐忧。

目前货币市场已定价欧洲央行在12月底前降息10个基点的概率显著上升。此前乐观情绪被逆转,导致欧元出现补跌。

意大利财政风险再起 欧盟与意关系紧张

意大利财政状况亦引发市场关注。财长特里亚承认经济“不甚理想”,预计二季度GDP增速仅为0.1%。尽管政府愿就2019年预算进行讨论,但拒绝在2020年预算上受欧盟约束。

欧盟委员会已提议启动对意大利债务问题的纪律审查程序,副主席东布罗夫斯基斯表示,若意大利未作出新承诺,将推进处罚流程。意方强硬回应称谈判不能再次妥协,双方关系再度紧张。

市场担忧,若意大利为刺激经济突破赤字上限,可能触发新一轮欧债风险,进一步拖累欧元区整体经济表现。

美联储利率决议成关键变量

本周四凌晨将公布美联储利率决议及鲍威尔讲话,成为影响美元走向的核心因素。当前市场普遍认为6月降息概率较低,但高度关注其是否为7月降息铺路。

分析指出,若美联储态度偏鹰,与德拉基鸽派立场形成反差,将支撑美元、压制欧元;反之,若释放明确降息信号,尤其是考虑50基点大幅降息,则可能令美元短线走弱,为欧元提供支撑。

盛宝银行商品战略负责人奥勒·汉森表示,若美联储未能满足降息预期,可能导致美元走强。Raymond James首席经济学家Scott Brown则认为,美联储需保留政策空间以应对潜在衰退,因此降息将保持谨慎。