法国财务代理全解析:合规申报、转代理流程与Deemed Supply详解

深入解读法国VAT合规要点,助力跨境卖家规避税号注销风险

税号被注销?申报不合规?

近期,多位跨境电商卖家反映因未配备符合法国税务要求的财务代理,导致法国VAT税号被注销,或无法正常完成VAT代付与申报。此类问题虽不常见,但近期频发,部分卖家已开始通过专业机构进行财务代理转换。

此外,平台代扣代缴政策实施后,不少卖家对是否仍需申报、如何申报等问题存在困惑。为此,我们采访了KPMG法国财务代理专家Lamia,围绕法国VAT合规核心问题进行权威解读,并从Deemed Supply角度剖析申报细节。

本文将系统解答以下四大问题:

第一部分:什么是法国财务代理?其资质要求是什么?

第二部分:合规的法国VAT申报流程及报表构成

第三部分:如何更换财务代理?所需材料清单

第四部分:Deemed Supply的定义、申报要求及核查方式

一、法国财务代理的概念与资质要求

什么是法国财务代理?

根据法国《通用税法典》(Code général des impôts)第Article 289 A条规定,所有在欧盟以外注册、但在法国产生增值税义务的企业,必须指定一名经认可的法国本地财务代理。该代理负责履行企业的VAT申报与缴纳义务,并对税款承担连带责任。

成为财务代理需具备哪些资质?

财务代理必须是在法国设有常设机构并开展实际经营活动的纳税人。其职责包括:代为处理非欧盟企业的税务手续、按时缴纳应纳税款,并定期向法国税务部门提交营业额申报表。

二、法国VAT合规流程与申报报表

问:平台已代扣代缴,是否还需申报?KPMG提供的报表是怎样的?

答:即使平台已完成代扣代缴,企业仍需履行完整的VAT申报义务。以下是KPMG标准申报流程:

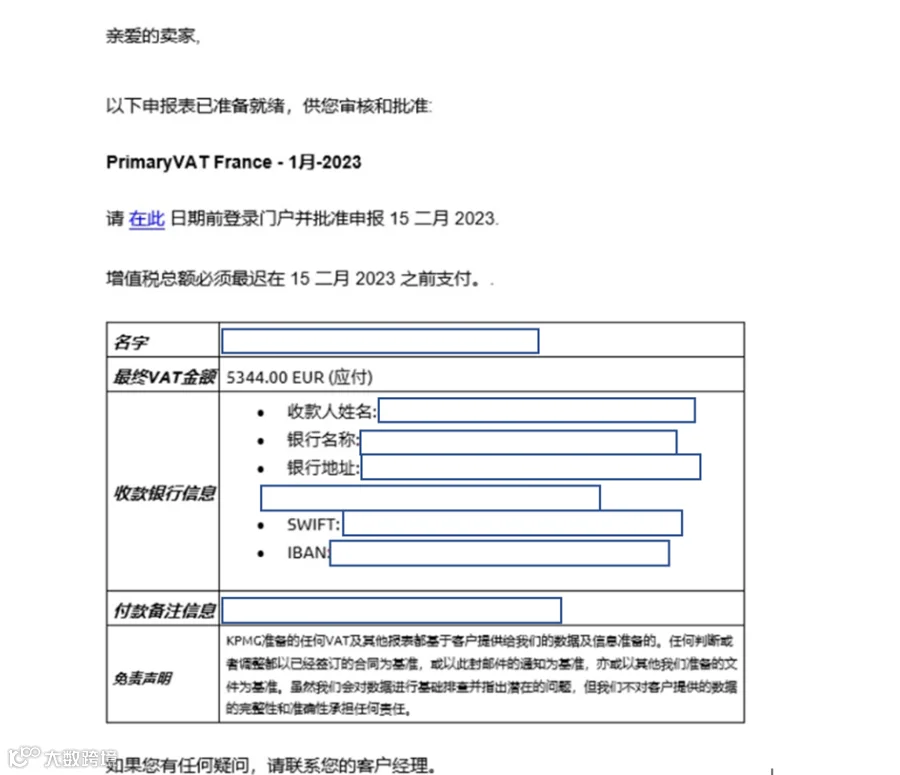

1. 报表准备与通知

客户每月6日前提供销售数据后,KPMG系统将生成申报报表。完成后,我们会邮件通知最终应缴税额、付款截止日及银行账户信息。

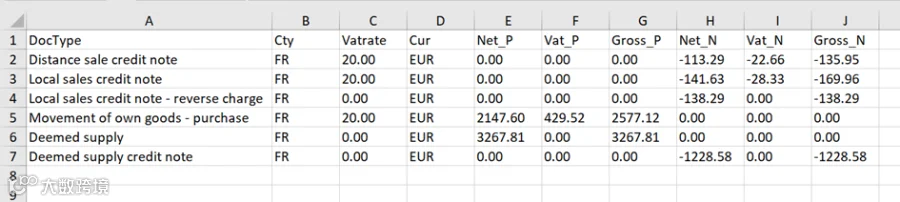

2. Summary表格:交易明细核对

KPMG会按交易类型分类计算税额,Summary表可帮助卖家清晰核对每笔交易的计税逻辑和结果。

法国VAT申报包含三项主要义务:

1. Primary VAT申报

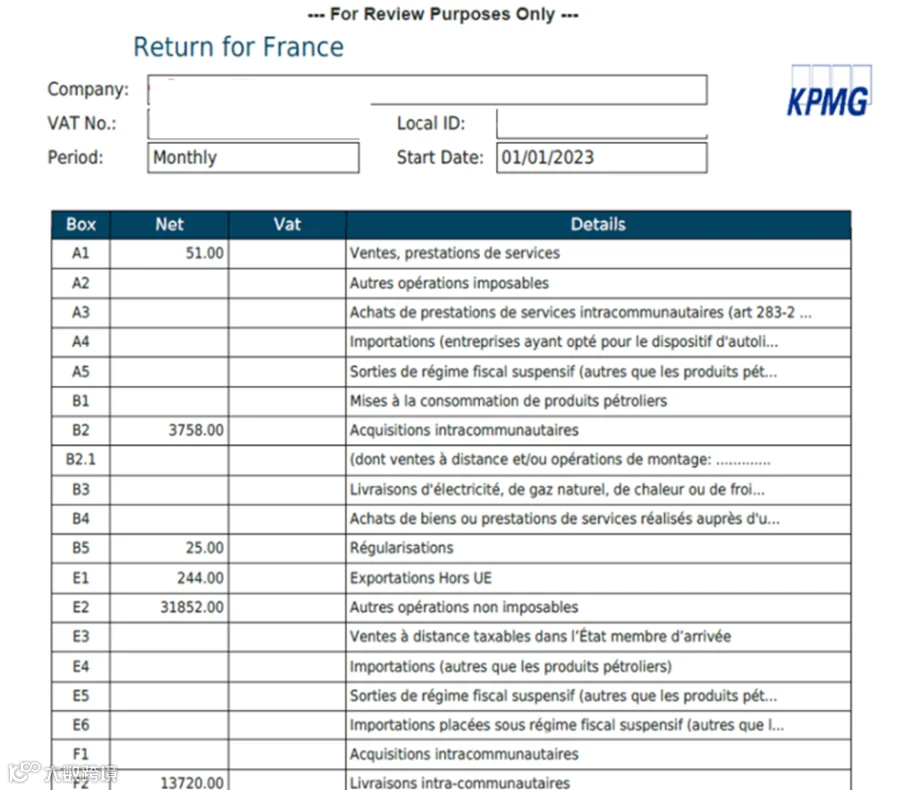

通过KPMG门户下载完整VAT报表,包含各项明细金额,用于正式提交申报。

2. 月度ESL报表(EC Sales Listing)

针对零税率跨境销售,需按月或季度申报。KPMG将在截止日前完成提交以确保合规。

3. 月度Intrastat申报(如适用)

当企业在法国的进出口业务达到以下阈值时,需申报Intrastat(跨境货物转移清单):

入境:46万欧元

出境:46万欧元

三、更换财务代理至KPMG所需材料

如需更换财务代理,需准备以下文件:

- 公司营业执照

- 公司营业章程

- 公司法人身份证或护照

- 与现财务代理的解约函(需双方签字)

- 法国VAT税号证书

- 前代理最后一次申报的报表及税局回执

- 转代理后首次申报的月份

特别提醒:若因原代理问题导致税号被注销,KPMG可协助向法国税局申请重新激活税号。除上述材料外,可能还需补充其他辅助资料。

四、Deemed Supply详解:是否需申报?如何核查?

1. 什么是Deemed Supply?

满足以下任一条件的电商平台销售被视为Deemed Supply(视同销售):

(1)电商平台促成欧盟外货物销售给欧盟个人买家,且货物价值不超过150欧元(适用于IOSS申报);

(2)非欧盟卖家通过电商平台销售,货物已在欧盟境内仓储。此时,卖家视为将货物“销售”给平台,平台作为申报主体代缴VAT。

本文所指Deemed Supply特指第二种情况。

2. Deemed Supply是否需要申报?如何核查?

必须申报。所有实际交易,无论是否含税,均需在法国VAT报表中披露。

在法国,Deemed Supply与其他非应税销售统一归类申报,退货则计入对应贷项凭证栏目。

根据2023年更新的FORMULAIRE N°3310-CA3-SD,Deemed Supply相关数据体现在报表的E2和F8栏,涵盖非纳税交易,包括:

- Deemed Supply

- 欧盟内部交易(Intra-community supplies)

- 零税率销售

- 免税交易

卖家可通过检查E2和F8栏是否有相应数据,确认Deemed Supply是否已申报。也可联系专业团队进一步核实。

作者:吕姝绮(Lamia) 编辑: 张思洁(Beverley)

KPMG Global Services Hungary(KGSH)