日元避险属性减弱,经济疲软与政策受限施压汇率

近期,日本经济持续疲软削弱了日元的避险吸引力。尽管美元走弱带动日元小幅反弹,但市场普遍认为,在2020年第一季度结束前,日元仍将维持弱势格局。日本央行未对当前汇率走势释放明确政策信号,反映出其货币政策空间已接近极限,市场转而期待财政政策发力以支撑经济复苏。

经济数据远逊预期,内外压力叠加下行风险

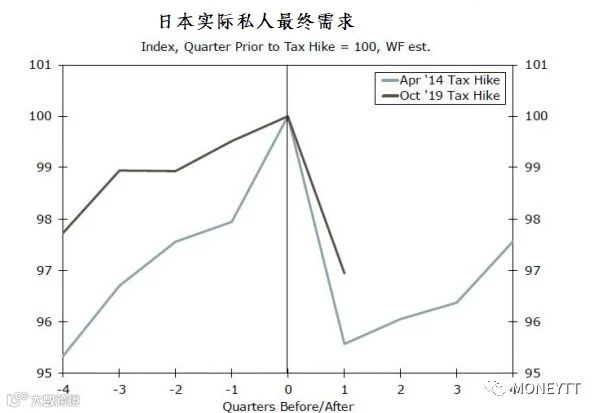

日本2019年第四季度实际GDP环比萎缩6.3%,创2014年消费税上调以来最大跌幅。实际私人最终需求环比骤降11.7%,显示内需严重受挫。除消费税上调和台风冲击外,2020年初全球公共卫生事件进一步抑制出口,加剧经济下行压力。

富国证券预计,日本2020年全年实际GDP将同比下降0.1%,较此前预测大幅下调。尽管2021年有望实现1.2%的增长,但短期内经济前景仍不容乐观。

日元避险功能弱化,资金呈现外流趋势

在全球避险情绪升温背景下,日元并未同步走强,反而表现疲软。分析指出,低利率环境下日元作为融资货币的角色弱化,叠加国内经济疲态,导致投资者对日元资产信心不足,固定收益资金出现外流迹象。

公共卫生事件影响日本经济前景,东京奥运带来的潜在利好亦存不确定性。无论事件发展如何,若经济基本面无改善,日元仍将面临抛售压力。

货币政策接近极限,财政刺激成关键变量

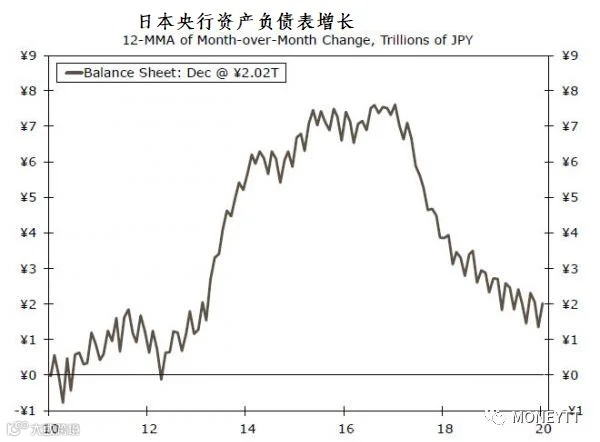

面对经济挑战,日本央行保持沉默,未推出额外宽松措施,反映其政策工具已几近耗尽。长期量化宽松下,央行资产负债表扩张放缓,通胀仍未达标,市场普遍预期进一步宽松空间有限。

市场关注点转向财政政策。日本政府已宣布未来数年增加近10万亿日元(约900亿美元)支出,其中约三分之一将在本财年内落实,相当于GDP的0.8%。此举标志财政立场由收紧转向适度宽松。

若后续财政刺激能有效提振经济,日元有望恢复避险属性。否则,在缺乏增长动能的背景下,日元汇率将持续承压。