支票账户与储蓄账户的区别及类型详解

了解美国银行账户的基本分类,合理规划个人财务

拥有银行账户是管理个人财务的基础,但许多人并不清楚支票账户和储蓄账户的具体区别。正确选择账户类型有助于更好地满足日常支出和长期储蓄需求。

支票账户(Checking Account)主要用于日常资金存取和支付,适合处理频繁交易;储蓄账户(Savings Account)则用于存放闲置资金,帮助实现长期财务目标,如应急储备、购房或教育支出。

支票账户:便捷的资金管理工具

支票账户便于随时存取资金,适用于日常消费和账单支付。主要使用方式包括:

- 借记卡:可用于ATM取现或POS消费,直接从账户扣款,不涉及借贷。

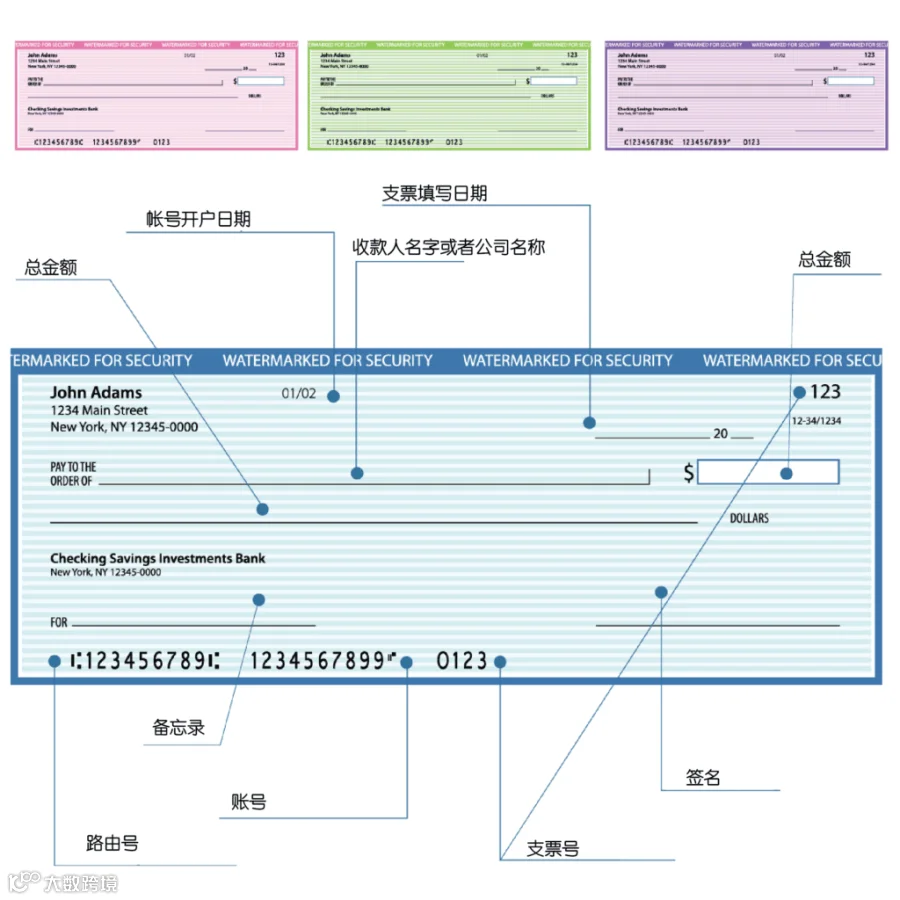

- 纸质支票:开户后可申请支票簿,用于支付账单或转账,需确保账户余额充足,避免退票。

- 直接存款:工资、退税等款项可直接汇入账户,提升资金到账效率。

- 账单支付:支持在线或手机银行操作,可设置自动付款,避免逾期。

支票账户费用须知

部分银行要求维持最低余额,否则可能收取月费。若账户余额不足导致透支,可能产生透支费。部分机构提供透支保护服务,允许临时透支,但需尽快补足并可能承担相应费用。

储蓄账户:为未来储备资金

储蓄账户旨在长期存放资金,通常不用于日常消费。过去美联储规定每月最多进行6次“便利性”转账或提款,现已取消该限制,但部分银行仍可能设定内部规则。

常见用途包括建立应急基金、支付大额开支(如首付、医疗)或为子女教育储蓄。

常见储蓄账户类型

高收益储蓄账户(High-Yield Savings Account)

利率显著高于传统储蓄账户,通常由网上银行提供,因运营成本较低而能提供更高回报。当前年化利率可达1%至2.2%,适合希望资金保值增值的用户。

存单账户(Certificate of Deposit, CD)

以固定利率、固定期限(通常3个月至5年)持有资金。提前支取需支付罚金,适合短期内无需动用的资金,可获得比普通储蓄更高的利息收益。

货币市场账户(Money Market Account)

兼具储蓄与支票功能,支持使用借记卡或支票进行有限交易。利率通常高于传统储蓄账户,并受联邦存款保险公司(FDIC)保障。开户通常有较高起存金额和最低余额要求。