加拿大央行暂停加息并下调GDP预期 美元兑加元剧烈波动

央行放弃加息倾向,但行长暗示未来仍存加息可能

4月24日,加拿大央行宣布维持基准利率在1.75%不变,符合市场预期。这是自去年12月以来连续第四次按兵不动,此前一年半内曾五次加息。

贸易不确定性拖累经济 央行大幅下调增长预期

加拿大央行指出,贸易政策带来的持续不确定性已削弱商业信心与活动,导致全球经济增速放缓程度超出1月预期。预计2019年全球经济增速为3.25%。

对加拿大而言,2019年实际GDP增速预期由1.7%大幅下调至1.2%,2020年和2021年预计将反弹至2%。通胀方面,CPI目前接近2%,虽受汽油价格影响三季度或有所回落,但年末将重回目标水平,并在未来两年维持稳定。

经济疲软主因包括油价下跌、运输限制抑制能源投资、贸易紧张冲击出口、楼市低迷及家庭消费乏力。不过央行预计从第二季度起逐步复苏:

人口持续增长、住房政策调整影响消退、全球金融环境改善将稳定房地产市场;薪资上涨支撑消费;产能利用率提升推动非能源领域投资;强劲的外部需求带动出口扩张。

受原油波动、贸易摩擦和房地产疲软影响,央行将中性利率区间从2.5%-3.5%下调25个基点至2.25%-3.25%,但仍保留未来加息空间。

此次政策声明未提及“加息”,相较1月和3月明显转鸽。央行强调需保持宽松货币政策,密切监测家庭支出、油市动态及全球贸易形势,评估风险消散程度。

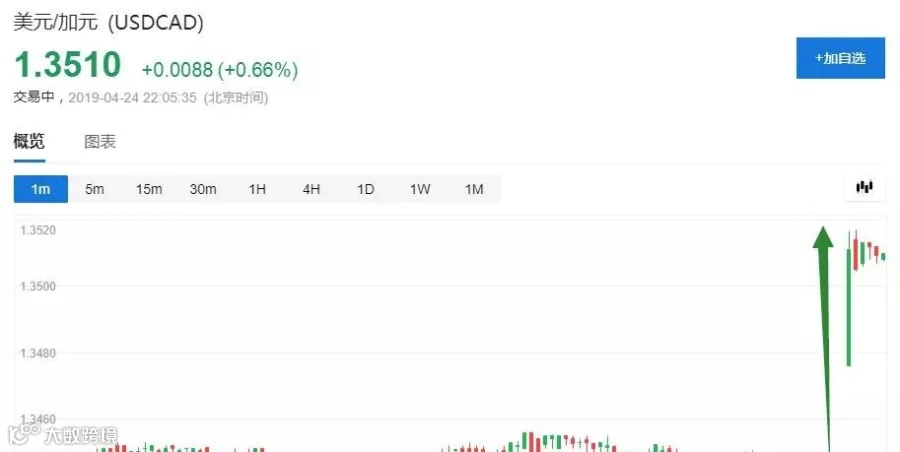

决议公布后,美元兑加元迅速拉升近80点,突破1.35关口,触及三个半月高点1.3521。道明证券分析师Andrew Kelvin认为,声明整体偏鸽,反映出央行对经济下行压力的高度关注,1.75%利率或已成为本轮周期的峰值。

央行行长释放积极信号 加息可能性未完全排除

行长Stephen Poloz在会后记者会上表示,尽管全球增长放缓、美国财政刺激效应减弱,且贸易争端延缓企业投资决策,但当前经济放缓属暂时现象,一旦适应不确定性,增长将恢复。

去年下半年至2019年初的放缓幅度超预期,主要源于贸易冲突干扰商业决策。但随着经济逐步适应,这种影响将减弱。贸易问题仍是潜在下行风险,而其缓解则可能带来上行机会。

Poloz强调,服务业表现强劲,就业持续增加,金融状况自1月以来显著改善,因此央行仍对前景持积极看法。当前维持适度宽松是为应对下行风险,直到经济明确回暖。

由于其言论未完全转向鸽派,美元兑加元短线下挫30点,最低至1.3458,涨幅收窄至0.36%。

市场普遍认为年内加息可能性较低。加拿大皇家银行分析师Josh Nye指出,尽管1月GDP超预期为“短期波动”论提供支持,但整体增长不足以推动加息。Marc Chandler也提醒,尽管油价回升、利差收窄利好加元,但贸易逆差创纪录、非原油出口长期萎缩等问题不容忽视。