红筹架构与VIE架构解析:中国企业境外上市的关键路径

深入解读红筹与VIE架构的定义、优势、搭建流程及核心区别

红筹架构是指中国境内的公司(不含港澳台)在境外设立离岸公司,并将境内资产注入或转移至该境外实体,从而实现以境外控股公司在海外上市融资的结构。该模式起源于上世纪90年代末,2003年中国证监会取消红筹上市境内审查程序后得以广泛应用。在2006年《关于外国投资者并购境内企业的规定》出台前,传统红筹架构是跨境私募与海外上市的主流选择。

相较于境内企业直接赴境外上市,红筹架构可规避外商投资产业限制、股权流通限制、双重审批流程以及法律、会计制度衔接等复杂问题,提升资本运作效率。

为何选择红筹架构?

红筹架构通过将资本运作主体转移至境外,具备以下核心优势:

- 降低上市门槛:避开内地IPO核准制的高要求,适用境外资本市场更灵活的监管体系,简化上市流程,拓宽融资渠道。

- 增强资本灵活性:境外公司治理机制支持灵活的股本操作、员工激励计划和类别股设计,同时具备税务优化空间。

- 规避外资准入限制:针对禁止或限制外资进入的行业(如互联网、教育等),可通过VIE协议实现变相控制。

- 提升国际影响力:面向境外资本市场的上市有助于增强企业品牌国际认知度。

红筹架构搭建主要步骤

- 实际控制人在开曼群岛设立主体公司,并引入外部投资;

- 开曼公司或通过香港子公司收购境内公司股权,将其转为外商独资/合资企业;或采用VIE模式,由WFOE通过服务协议获取境内公司利润;

- 在BVI设立上层持股公司,用于股权重组、税务筹划及股东隐私保护;

- 由开曼公司向海外证券交易所提交上市申请。

什么是VIE架构?

VIE(Variable Interest Entity,可变利益实体)又称“协议控制”,是一种通过合同而非股权实现对境内经营实体控制的境外上市模式。在此架构下,境外上市主体不直接持有境内公司股权,而是通过一系列协议安排实现控制权与财务并表,进而利用境内业务业绩完成境外上市。

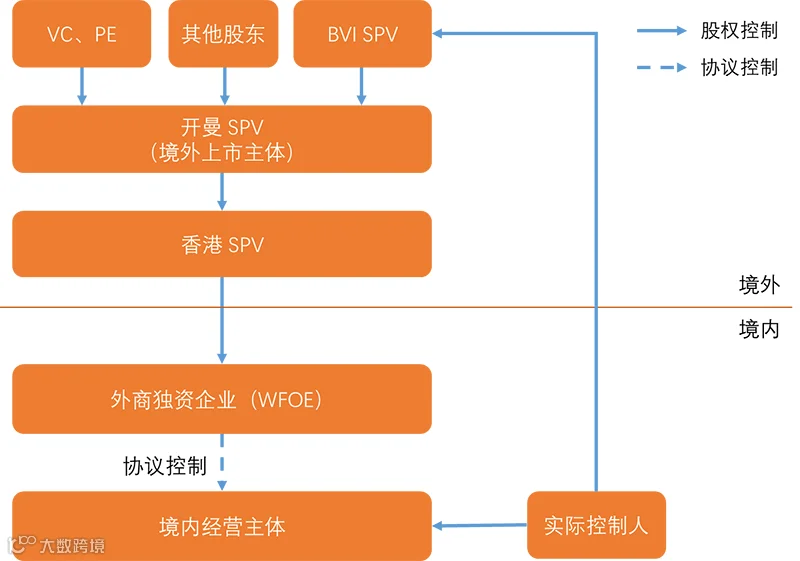

VIE架构的典型层级结构

- BVI公司设立:境内实控人于英属维尔京群岛设立SPV,作为持股平台,便于税务筹划与股东信息保密。

- 开曼上市主体:BVI公司在开曼设立拟上市主体,因其法律透明、国际认可度高,成为主流上市注册地。

- 香港中间层公司:开曼公司在香港设立SPV,便于未来分红时享受内地与香港间的税收协定优惠。

- 境内WFOE设立:香港公司在国内设立外商独资企业(WFOE),作为协议控制的执行主体。

- 协议控制与利润转移:WFOE与境内运营实体签署独家服务、股权质押、投票权委托等系列协议,实现实际控制与利润归集。

VIE架构的核心优势

- 便利融资:突破外汇管制,便于接收境外资本注入;

- 绕开外资禁入领域:适用于互联网、教育、传媒等限制类行业;

- 简化审批流程:避免繁琐的境外上市前置审批,提升上市效率;

- 实现财富变现自由:上市后股份流通无限制,利于股东退出。

VIE架构实现了“经营权”与“收益权”的分离,既符合国内监管要求,又满足境外上市标准,形成合规与资本运作的双重平衡。

红筹架构与VIE架构的主要区别

两者最根本的区别在于控制方式不同:

- 红筹架构通过股权收购实现对境内公司的直接控股,通常需完成资金跨境审批与外商投资备案;

- VIE架构则通过协议控制实现间接管理,境内运营实体仍由内资股东持有超过50%股权,控制力更强且更具灵活性。

由于VIE模式在特定行业中更具适应性,且实际控制人掌控力度更大,近年来不少企业选择拆除传统红筹架构,转向VIE模式。随着监管环境演变,VIE已成为新经济企业境外上市的重要路径之一。