人民币贬值空间有多大?

从国际收支视角看人民币汇率走势

近期市场关注焦点在于未来一年人民币贬值幅度。尽管不可交割远期汇率隐含约5.5%的贬值预期,但调查显示部分市场参与者预期贬值幅度接近10%。本文从中国国际收支结构出发,分析影响人民币汇率的两大核心因素:经常项目改善与资本外流压力。

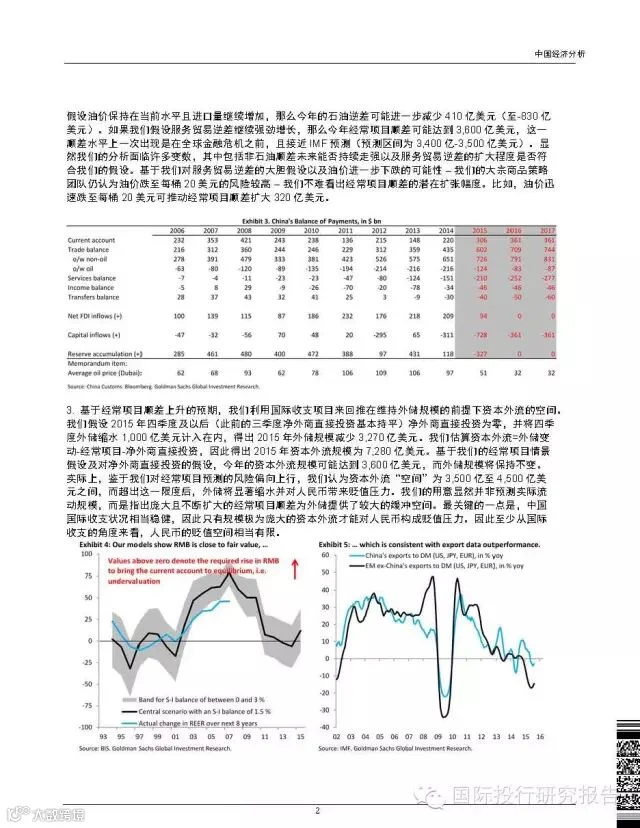

首先,油价下跌显著改善中国贸易条件。以美元计价的贸易差额显示,当前总体贸易顺差处于历史高位,主要得益于石油进口成本下降带来的逆差收窄,而非非石油出口大幅增长。2015年原油均价从97美元/桶降至51美元/桶,叠加进口量上升,推动石油贸易逆差减少近1,000亿美元(由-2,160亿降至-1,240亿美元),大幅提振经常项目顺差。

其次,在经常项目顺差扩大的背景下,国际收支为资本外流提供了更大缓冲空间。预计2015年经常项目顺差接近4,000亿美元(2014年为2,200亿,2023年超3,000亿)。假设净外商直接投资趋近于零,并考虑外储变动,测算得2015年资本外流达7,280亿美元。基于当前经常项目盈余水平,今年在外汇储备基本稳定前提下,可容纳资本外流规模约为3,500至4,500亿美元。

一旦资本外流超过该阈值,外储将加速缩水并引发显著贬值压力。然而,鉴于中国持续扩大的经常项目顺差提供较强支撑,国际收支整体稳健,仅当出现极端规模资本外流时才会对人民币构成实质性贬值压力。因此,从中长期国际收支角度看,人民币贬值空间有限。