Intrastat申报全解析:欧盟跨境卖家必知的合规要求

深入解读Intrastat申报机制、触发条件及合规重要性

KPMG Global Services Hungary(KGSH)为您深度解读欧盟另一项关键合规申报——Intrastat。继VAT注册与申报之后,大中型跨境电商卖家日益关注Intrastat的合规义务。

近期,我们收到大量关于Intrastat的咨询:它是什么?是否必须申报?与VAT有何关联?未申报会面临哪些风险?本文将系统解答上述问题,帮助卖家全面了解Intrastat注册、申报流程及注意事项。

一、什么是Intrastat?

Intrastat是欧盟内部货物跨境流动的数据统计系统,用于收集成员国之间的贸易数据。

背景:自1993年欧盟单一市场建立以来,成员国间取消海关手续,导致跨境货物流动数据缺失。为弥补这一空白,欧盟引入Intrastat系统,替代传统海关申报,实现对境内货物流动的持续监控与统计。

基本原则:

- 依据《第3330/91号理事会条例》实施,要求每月汇总并提交欧盟内部交易数据;

- Intrastat与VAT系统联动,确保税务与贸易统计的一致性;

- 当企业在特定成员国的年度欧盟内货物交易额超过法定阈值时,须在该国完成Intrastat注册并定期申报。

执行机构:根据欧盟No. 638/2004和No. 1982/2004条例,所有成员国均需执行Intrastat制度。具体管理由各国海关、统计部门或中央银行负责,虽执行主体不同,但目标一致——全面掌握欧盟内部贸易流向。

二、何时需要申报Intrastat?

类似于VAT远程销售起征点,Intrastat设有年度交易额阈值。一旦企业在自然年内向其他欧盟国家发货(Dispatches)或从其他欧盟国家收货(Arrivals)的累计金额超过所在国规定的标准,即触发申报义务。

各成员国对入境(IN)和出境(OUT)分别设定独立阈值,且数值不一,通常高于VAT申报门槛。企业需自行监控交易规模,及时评估是否达到申报条件。

三、如何注册与申报Intrastat?

确认触发申报义务后,应立即通过税务代理向相关国家的主管机构提交注册申请。部分国家要求以本地语言填写纸质或电子表格,个别国家(如波兰)还需开设专用申报账户并支付少量管理费。

Intrastat申报内容详尽,涵盖每笔跨境交易的关键信息,包括:

- 交易日期

- 申报类型(Arrivals/Dispatches,即入境/出境)

- 货物描述

- 商品海关编码(CN8)

- 货物数量与价值

- 交货条件(地点、时间、方式等)

- 出发国与目的国(使用国家代码)

- 全部运输费用

这些数据通常可通过ERP系统导出整理,专业服务机构可提供标准化模板协助客户高效完成申报准备。

值得注意的是,Intrastat申报信息比VAT更为细致,本质上是对欧盟内部贸易行为的精细化监管补充。

四、Intrastat的重要性

- 为欧盟及各成员国政府提供精准的内部贸易统计数据,支持宏观经济政策制定;

- 作为反增值税欺诈的重要工具,增强税务机关对异常交易的识别能力;

- 企业若未按时注册或虚假申报,可能面临罚款、审计甚至刑事责任。

五、申报周期与截止时间

Intrastat实行月度申报制,各国提交截止日有所不同,须通过电子或纸质形式报送至当地海关或统计部门。建议企业建立定期核查机制,避免因疏忽导致逾期。

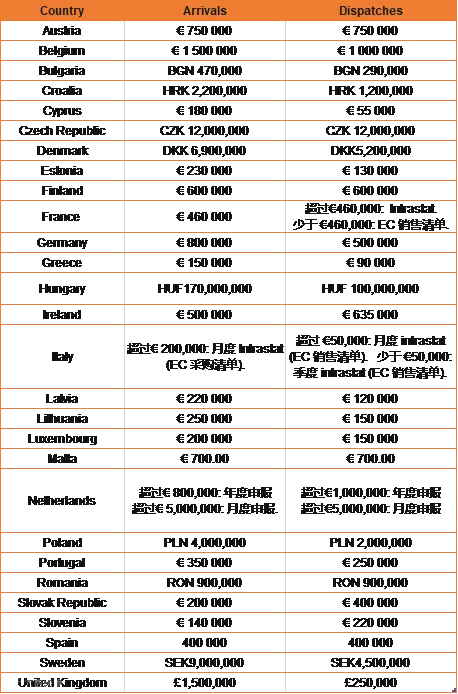

附:欧盟主要国家Intrastat申报起征点参考表(基于2020年及近期标准)

注:以上阈值为历年参考数据,实际标准可能逐年调整,请以各国官方最新发布为准。

KPMG Global Services Hungary(KGSH)