英国VAT税务电子化改革:MTD政策全面解读

超8.5万英镑年销售额卖家须合规申报,电子记录成硬性要求

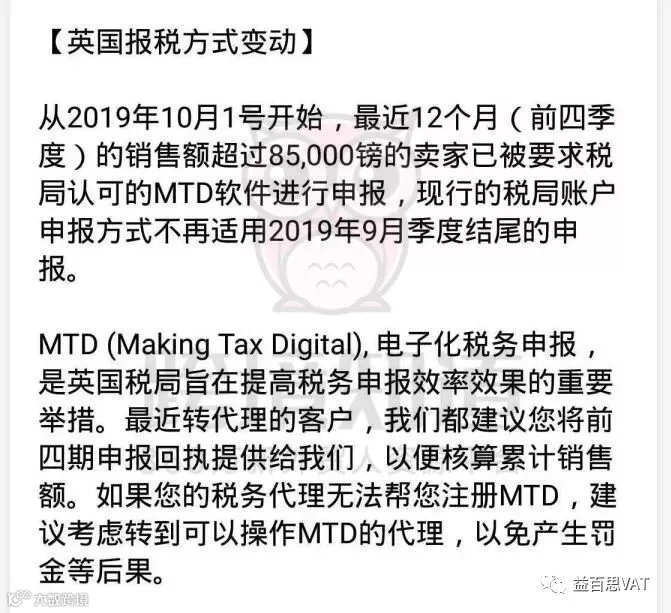

近日,有卖家收到税务代理通知:自2019年10月1日起,过去12个月销售额超过起征点(£85,000)的VAT注册商家,必须通过英国税务局(HMRC)认可的“税务电子化”(Making Tax Digital, MTD)系统进行申报,原有账户申报方式已不再适用。

什么是MTD?

MTD(Making Tax Digital)是英国HMRC推行的税务电子化改革,旨在提升税务申报效率与准确性。该政策要求符合条件的企业以电子形式保存商业记录,并通过兼容软件提交VAT申报表,减少人为错误,增强税务透明度。

哪些企业受影响?

自2019年4月1日起,应税营业额超过£85,000的VAT注册企业必须遵守MTD规定。部分复杂实体(如信托、非营利组织等)可延至2019年10月1日实施。未达门槛企业可自愿参与,无强制要求。

核心合规要求

电子业务记录

所有供货和提货记录必须以电子形式保存,包括交易时间、金额、适用VAT税率等详细信息。纸质记录不再符合法定要求,但可作为辅助存档。

使用合规软件申报

企业需通过HMRC认证的MTD兼容软件提交VAT报表,利用API接口实现数据传输。原HMRC在线表格仅适用于自愿注册VAT的小型企业。

其他规定不变

申报周期、缴税时限及VAT规则维持不变,企业仍须按时完成申报与付款义务。

电子记录具体内容

供货记录

包含销售时间、价格及对应VAT率(标准、减免、零税率、豁免或非应税),并按不同税率分类统计销售额。

提货记录

包括采购时间、价值、不可抵扣及需申报的VAT金额,最终汇总生成VAT账目并通过软件提交。

附加信息

须在电子系统中登记企业名称、主要经营地址、VAT注册号及所采用的VAT计划详情。

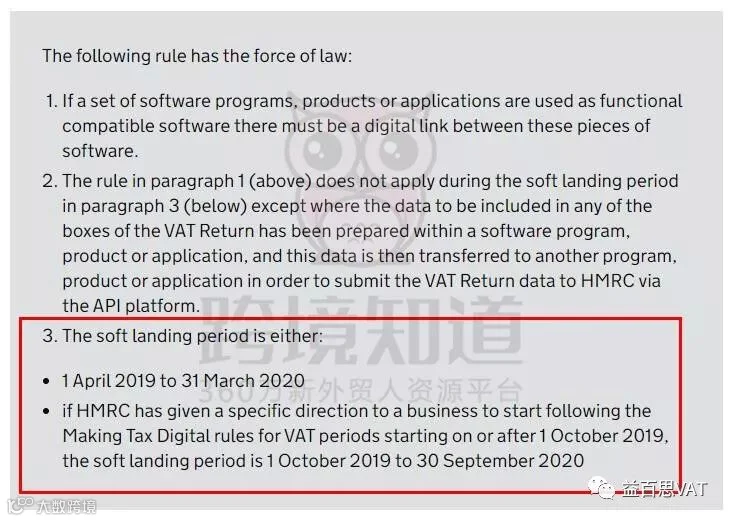

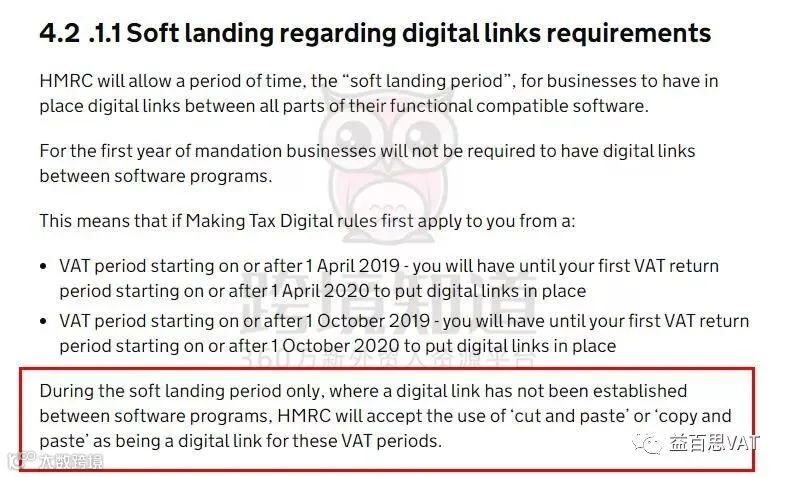

过渡期安排

HMRC设置了“软着陆期”作为过渡缓冲。对于2019年10月1日启动MTD的企业,其过渡期为2019年10月1日至2020年9月30日。在此期间,允许通过复制粘贴方式将数据导入MTD系统,无需实时数据链接。

对跨境卖家的影响

MTD政策同样适用于在英运营的海外仓、外卖平台及电商平台卖家。HMRC有权追溯过往7年税务记录,电子化将显著提高稽查效率。未申报英国VAT的中国跨境电商企业或将面临更高合规风险。

应对建议

MTD实施后,企业报税成本可能上升,避税操作空间被压缩。建议卖家尽快选择合规软件,完善电子记账流程,并咨询专业税务代理,确保及时适应新制度。