加州公司税务全解析:六大税种与合规申报指南

掌握核心税种、报税流程及截止时间,确保企业合法合规运营

加州作为美国最大的经济体之一,凭借其活跃的商业环境和创新生态,持续吸引全球创业者注册公司。然而,复杂的州级税务体系要求企业主全面了解相关法规,以确保合规经营,规避罚款风险。

本文系统梳理加州公司需面对的主要税种、申报要求及关键时间节点,助力企业科学规划税务策略。

01 加州公司需缴纳的六大税种美国实行联邦、州、地方三级税制,加州企业涉及的核心税种包括以下六类,尤需关注“特许经营税”的特殊规定:

1. 联邦企业所得税

所有在美国注册的企业均须缴纳联邦企业所得税,税率为统一的21%,计税依据为年度净利润,向美国国税局(IRS)申报。

2. 加州企业所得税与特许经营税

企业所得税:

针对在加州取得的利润征税。C型公司税率为8.84%;S型公司在联邦层面免税,但在加州仍需缴纳1.5%的企业所得税(与特许经营税不冲突,需分别计算)。

特许经营税:

凡在加州注册的公司,无论是否盈利,均须每年缴纳最低800美元的特许经营税。申报截止日为每年4月15日,逾期将产生罚款和利息。

▲ 特殊情况:

C-corp类型公司在成立首年可豁免特许经营税,但从第二年起需同时缴纳当年税款并预缴下一年度税款。

3. 销售税

由州与地方政府共同征收,综合税率介于7.25%至10.25%之间,具体取决于销售地点和商品类别。跨境电商应按“消费者所在地”适用税率收取,并统一向加州税务局申报。

4. 使用税

适用于在州外采购但于加州使用且未缴纳销售税的商品,税率与销售税一致,需企业自行申报缴纳。

5. 雇主税

雇佣员工的企业需承担多项雇主税,包括:

- 联邦工资税:涵盖社保与医保,由雇主与雇员分担;

- 加州失业保险税(SUI):按员工薪资比例缴纳;

- 州残疾保险税:为员工提供残障福利保障。

6. 财产税

由地方政府按公司拥有的土地及动产评估价值征收,基准税率为1%,部分市县可能附加特别税。

1. 零申报(无经营状态)

即使公司未开展业务、无银行账户或无盈利,也须进行“零申报”。所需资料包括公司注册证书、联邦税号、董事身份证明等。

2. 正常申报(有经营活动)

已开户或产生收入的企业需依实际财务状况做账报税,准备材料包括:

- 公司注册文件及联邦税号;

- 董事身份证明及签字样本;

- 经营范围说明;

- 银行对账单(如有);

- 收支明细及相关凭证。

及时申报是避免处罚的关键:

- 联邦所得税:每年4月15日截止,可延期至10月15日;

- 加州企业所得税/特许经营税:同样为4月15日截止,可延期;

- 销售税:按季度申报,每季度末最后一天为截止日(如3月31日、6月30日等);

- 雇主税:按季度申报,截止日同销售税。

根据加州法律,所有注册公司均须履行年度申报义务,无论是否实际运营。合规意义在于:

- 维持公司存续状态:确保政府登记信息有效;

- 履行法定责任:避免罚款、利息甚至强制注销;

- 维护银行账户:多数银行要求年检文件以保持账户正常使用;

- 保障有限责任:合规公司方可享有资产隔离保护。

在加州运营企业,税务合规是稳健发展的基础。合理的税务规划不仅能降低税负,还可提升企业信誉与竞争力。建议企业在设立初期即建立规范的财税管理体系,防范潜在风险。

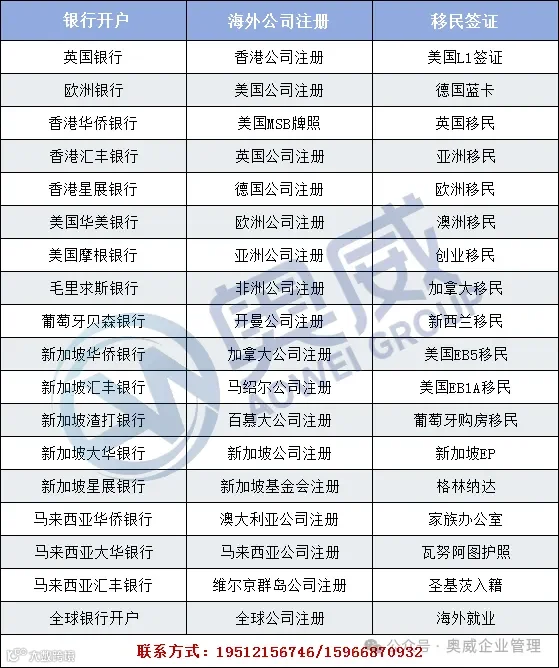

全球公司注册

银行开户

移民服务

签证护照