2021年英国税改新政全解析:跨境电商合规运营指南

深入解读UK VAT新规对直发、海外仓及平台卖家的影响

下卷:场景案例剖析

直发业务

直发业务共涉及7种场景,其中前4类为货物价值不超过135英镑的B2C销售,后3类则超过该金额。以下重点解析场景2与场景4。

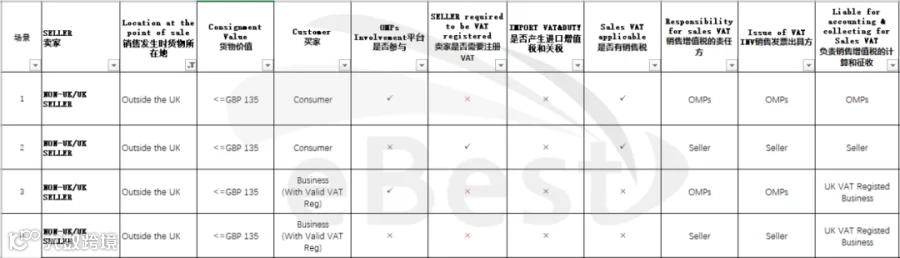

场景2:适用于所有卖家(含英国与非英国),B2C模式且不在OMP平台销售。卖家须注册UK VAT,进口环节免缴进口增值税和关税,但需自行向HMRC申报销售税。

场景4:适用于所有卖家,B2B模式且不在OMP平台销售。无需注册UK VAT,进口及销售环节均不产生销售税,适用反向征税机制(REVERSE CHARGE)。发票须注明“CUSTOMER TO ACCOUNT FOR VAT TO HMRC”,由买家向HMRC申报并缴纳增值税。

海外仓业务

海外仓相关场景共10个,价值是否超过135英镑各占一半。前5类中部分已在上文说明,此处聚焦后5类中常见的三种非英国卖家情形。

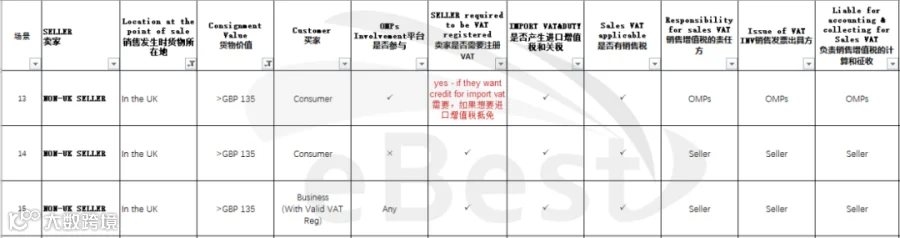

场景13:B2C销售,通过OMP平台交易。销售税由平台代收代缴,适用延迟进口增值税规则(Postponed Import VAT Accounting)。

场景14:B2C销售,未在OMP平台交易。销售税由非英国卖家自行向HMRC申报,同样适用延迟进口增值税规则。

场景15:B2B销售,买方为持有有效UK VAT税号的英国企业。非英国卖方被视为英国供应商,需自行申报税务,平台不承担代收代缴义务,延迟进口增值税规则适用。

英国卖家

英国卖家参与的场景共计10个,包括6个直发业务与4个海外仓场景。其中仅2个场景由OMP平台代收代缴销售税——均为货物价值低于135英镑的直发包裹。其余8个场景均需卖家自行完成税务申报。

脱欧后时代:跨境电商蓄势待发、顺势而为

2020年RCEP协定签署推动中国供应链复苏,独立站兴起,品牌出海趋势加速。2021年欧洲经济逐步恢复,“一带一路”持续推进,电商渗透率显著提升,为跨境出口带来新机遇。

英国虽脱离欧盟,但未加入欧元区与申根体系,实际影响有限。当前英欧贸易谈判进展积极,叠加疫情控制预期改善,英镑汇率回升,英国电商市场仍将保持增长态势。

本文旨在系统梳理2021年英国税改政策,帮助跨境电商从业者全面掌握VAT新规变化,识别税务风险,优化合规路径,合理筹划税务结构,实现稳健经营。

核心问题延伸:

- 平台标注发货地与实际不符时,如何处理税务申报?

- 独立站销售如何匹配HMRC清关数据?

- 销售账号主体与收款账户不一致引发的税务合规问题。

税改展望:

- 货物价值≤135英镑的直邮小包受新政影响较小,非英国卖家免缴进口税,平台代征销售税,有助于减少低报与逃税行为,提升公平竞争环境。

- 延迟进口增值税机制因操作细则不明,短期内多数货代仍沿用传统清关方式,UPS、DHL等快递公司执行尤为谨慎。

- 清关、平台、税务全链条体系尚处磨合期,HMRC将重点监管Amazon、eBay等主流平台。

行业趋势预测:

- VAT代理服务增长放缓,设立UK公司将成为新增长点。

- 线上渠道加速替代传统零售,小众平台与自建站将迎来爆发期。

- 非英国卖家与本地商家合作开展批发+一件代发模式存在潜在机会,合规是前提。

- 海外仓长期前景向好,在政策驱动下将快速扩张,自动化与高效运营成为核心竞争力。

- 新政利好供应链金融发展,多方资源整合能力决定未来竞争优势。

- 中小卖家灵活性强,善用规则可提升生存空间;大型卖家需强化合规、品牌与多渠道布局以应对更高监管要求。

本文整合行业认知,提炼形成“飞鸟税务新规万能表”,将复杂的专业知识可视化、系统化,便于卖家快速对照不同业务模式下的税务责任与操作要点,降低理解门槛与运营风险。

注:本文仅供信息参考,不构成任何税务或法律建议。具体操作请咨询专业第三方顾问。相关政策细节可能持续调整,我们将持续跟进最新动态。