美联储高通胀“暂时论”面临挑战:六大因素解析未来走势

通胀压力持续超预期,政策制定者调整判断

美联储主席鲍威尔曾在8月表示,美国当前的高通胀是“暂时的”,并将随经济复苏逐步回落。然而,随着通胀数据持续高于预期,市场对这一判断的质疑日益加剧。以下从六个关键维度分析影响当前通胀走势的核心因素。

一、价格涨势恐将再延续

美联储最初认为通胀上升主要源于疫情后的“基数效应”和经济重启带来的短期波动。但在今年3月的政策会议上,官员已上调2021年通胀预期。鲍威尔当时称通胀上涨为“一次性现象”,预计随后将回落。然而到9月,通胀率已达美联储2%目标的两倍,远超预期。

随着供应链瓶颈、用工短缺等问题持续存在,鲍威尔在9月下旬承认:“这些限制因素的影响可能比预想更大、更持久,给通胀带来上行风险。”通胀“暂时论”正逐渐被修正为“持续时间更长”。

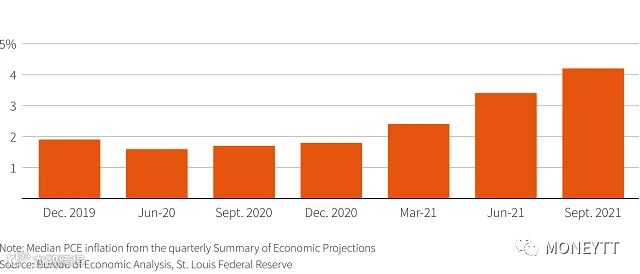

美联储通胀预期自疫情以来经历下调后反弹,近期显著上调以匹配实际数据。这反映出政策层面对通胀持续性的重新评估。

(美联储的通胀预期)

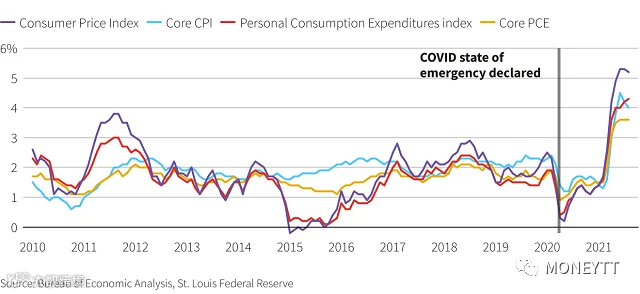

重新开放后通胀水平飙升

二、更广泛的价格增长显现

鲍威尔曾指出,通胀主要集中于受疫情直接影响的少数商品和服务,核心通胀指标仍保持温和。但此后数据显示,价格上涨已蔓延至更广泛的消费领域。

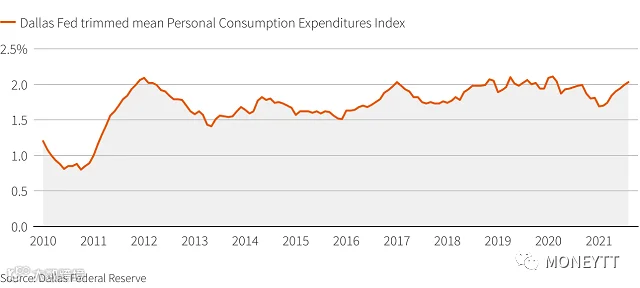

达拉斯联储剔除极端值后的核心个人消费支出(PCE)指数持续攀升,表明通胀正从局部扩散至整体耐用品及服务价格体系。

(达拉斯核心个人消费支出指数)

三、异常值影响减弱,但整体压力仍在

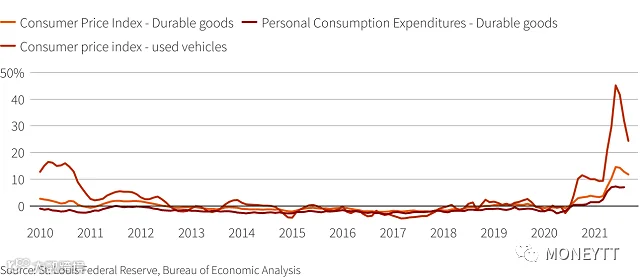

部分前期涨幅过快的商品价格已出现回调。例如二手车价格在夏季飙升后趋于平稳,显示特定品类的供需失衡正在缓解。

然而,整体耐用品价格仍在上涨,表明通胀动力尚未完全消退。尽管个别“异常值”影响减弱,系统性涨价压力依然存在。

价格上涨最快的一部分商品已经开始回落,例如二手车等。但PCE数据显示更广泛的耐用品价格仍在上涨

价格上涨最快的一部分商品已经开始回落,例如二手车等。但PCE数据显示更广泛的耐用品价格仍在上涨

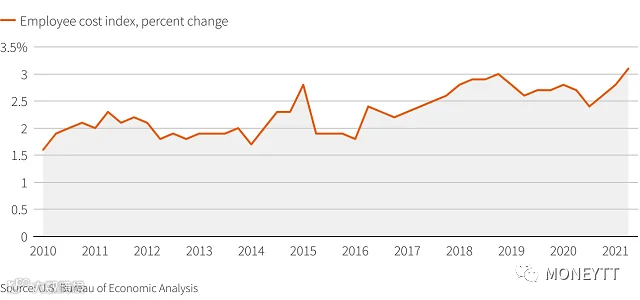

四、工资尚未构成显著通胀推力

鲍威尔强调:“目前未见工资上涨导致过度通胀的迹象。”劳动报酬增速尚未超过通胀和生产率增长,意味着薪资—物价螺旋尚未形成。

尽管劳动力市场紧张,但总体薪酬仅小幅上升,仍是美联储密切监控的关键变量之一。

目前总体薪资水平仅小幅上涨,但这也将是美联储重点关注的一个方面。

目前总体薪资水平仅小幅上涨,但这也将是美联储重点关注的一个方面。

(工资和福利成本)

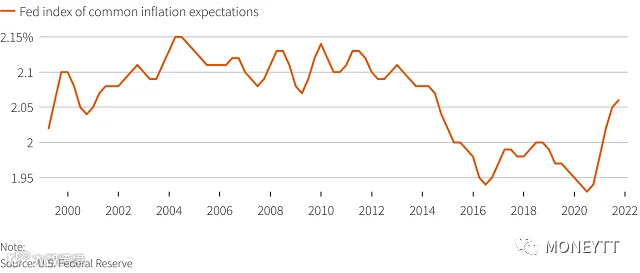

五、通胀预期持续升温引关注

长期通胀预期仍低于当前实际水平,表明市场参与者仍视高通胀为阶段性现象。但值得注意的是,短期和中期预期均呈上升趋势。

若通胀预期持续走高,可能固化公众对未来价格上涨的预期,增加控制难度,成为美联储高度警惕的风险点。

(通胀预期上升)

六、“全球反通胀因素”仍具抑制作用

鲍威尔提到,技术进步、人口老龄化和全球化等结构性“反通胀力量”将继续对价格形成下行压力。这些因素虽超出美联储掌控,但历史数据显示其长期有效性。

他表示:“没有迹象显示这些因素会突然逆转。随着疫情淡出,它们更可能继续抑制通胀。”

全球通胀水平长期保持下行,推动这一趋势的因素包括全球化、科技发展以及老龄化等,美联储官员预计这一趋势将持续下去。

全球通胀水平长期保持下行,推动这一趋势的因素包括全球化、科技发展以及老龄化等,美联储官员预计这一趋势将持续下去。

(全球反通胀趋势)

市场密切关注即将公布的美国9月PCE物价指数,该数据将影响美联储在维持低利率支持经济与应对通胀风险之间的政策权衡。