美联储重大政策转向:就业优先,容忍更高通胀

新货币政策框架凸显对劳动力市场和长期低通胀环境的应对

美联储于8月27日宣布全面调整其货币政策策略,明确将就业最大化作为首要目标,并采取更具包容性的就业衡量标准。这一变革标志着美联储自上世纪80年代以来最重大的政策转向。

根据新框架,美联储将允许通胀在一段时间内“适度高于2%”,以实现长期平均2%的通胀目标。此举意味着即便经济复苏、就业改善,利率也可能在多年内维持接近零的水平。

“鲍威尔不想加息,这不是新闻,但美联储已将对通胀的更高容忍度写入官方文件。”梅隆银行首席经济学家指出。

“鲍威尔不想加息,这不是新闻,但美联储已将对通胀的更高容忍度写入官方文件。”梅隆银行首席经济学家指出。 分析认为,这是自沃尔克时代确立抗通胀立场以来,美联储最具根本性的政策调整。

分析认为,这是自沃尔克时代确立抗通胀立场以来,美联储最具根本性的政策调整。

美联储强调,新策略基于“就业和通胀下行风险上升”的判断,并承诺动用所有工具实现双重目标。该政策获得全部17位决策者一致通过。

美联储强调,新策略基于“就业和通胀下行风险上升”的判断,并承诺动用所有工具实现双重目标。该政策获得全部17位决策者一致通过。

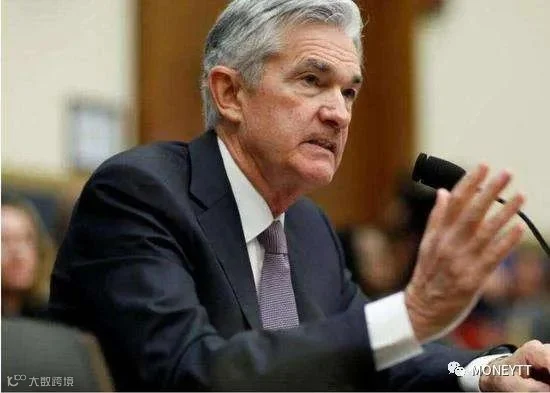

鲍威尔表示:“强劲的劳动力市场对中低收入群体尤为重要,且可持续而不引发失控性通胀。这不仅是货币政策目标,更需财政等多部门协同推进。”

鲍威尔表示:“强劲的劳动力市场对中低收入群体尤为重要,且可持续而不引发失控性通胀。这不仅是货币政策目标,更需财政等多部门协同推进。” 美联储发布多项研究指出,更具包容性的就业政策有助于整体经济增长,收入差距问题正被纳入政策考量。

美联储发布多项研究指出,更具包容性的就业政策有助于整体经济增长,收入差距问题正被纳入政策考量。

聚焦未来政策路径

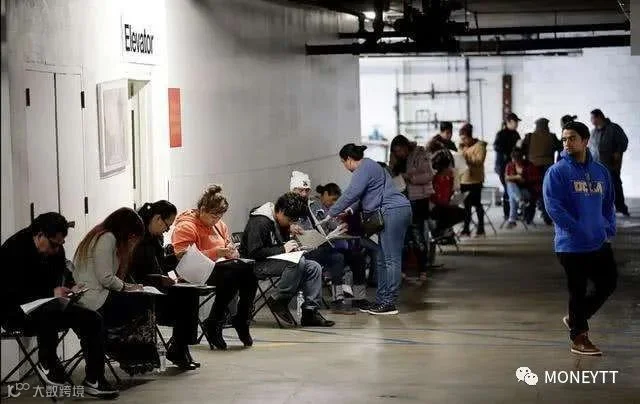

当前美国失业率仍高于10%,经济尚未恢复疫情前水平。高盛预计,美联储将在9月会议调整前瞻指引与资产购买计划,但具体操作细节将留待后续会议决定。

政策表述的重大转变

美联储不再使用“偏离充分就业”这一表述,转而依据“当前距充分就业的缺口”制定政策,淡化了对低失业率引发通胀的传统担忧。

关于通胀,声明明确将推动通胀“适度高于2%”以弥补过去长期低于目标的状况。鲍威尔称,这是“货币政策框架的有力革新”,意味着加息将被推迟多年。

关于通胀,声明明确将推动通胀“适度高于2%”以弥补过去长期低于目标的状况。鲍威尔称,这是“货币政策框架的有力革新”,意味着加息将被推迟多年。

自2012年设定2%通胀目标以来,美联储偏爱的PCE物价指数年均仅1.4%,长期未达目标。

适应“三低”新常态

面对疫情导致的大规模失业及低增长、低利率、低通胀的长期格局,美联储的新策略旨在构建适应“三低”环境的政策框架。

然而,美联储并未明确低利率将持续多久,也未设定通胀超调的具体上限。鲍威尔强调,新策略不会依赖数学公式,而是由委员会灵活决策。

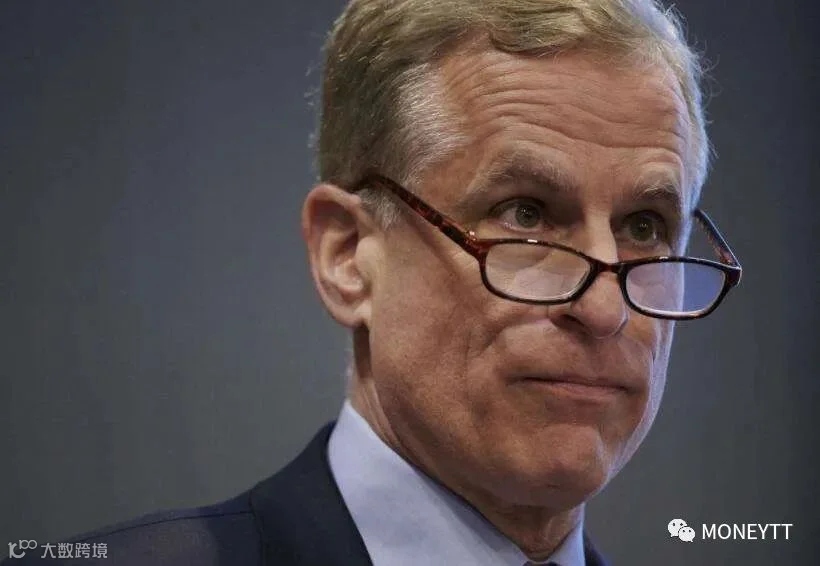

达拉斯联储主席表示,若通胀持续一年达3%,将令人担忧。市场反应积极:长期美债收益率升至两个月高位,股市多数上涨,美元持稳,显示市场认可美联储政策转向的严肃性。

美联储下一次会议将在大选后举行。尽管近两年来通过公开听证与研究完善政策框架,但能否实现新的通胀与就业目标仍有待观察。

通胀补偿机制或达2.5%

圣路易斯联储主席布拉德指出:“为弥补过去不足,可能需要一段时期2.5%的通胀率。”他认为,长期低利率限制了货币政策空间,导致平均通胀偏低。

美联储希望通过暂时容忍更高通胀,稳定长期预期,最终实现可持续的价格稳定与充分就业。