美联储降息预期升温 经济衰退信号频现

市场普遍预期7月降息,联储模型警示经济下行风险

当前市场关注焦点已从“美联储是否降息”转向“降息次数与幅度”。目前市场对7月降息的预期高达100%,但降息50个基点的概率不足20%,与美联储此前表态基本一致。然而,分析人士指出,美联储货币政策明显滞后于美国经济现实。

此前市场对7月降息50个基点的预期一度升至45%,但美联储鹰派官员布拉德明确反对大幅降息,导致市场预期迅速降温。

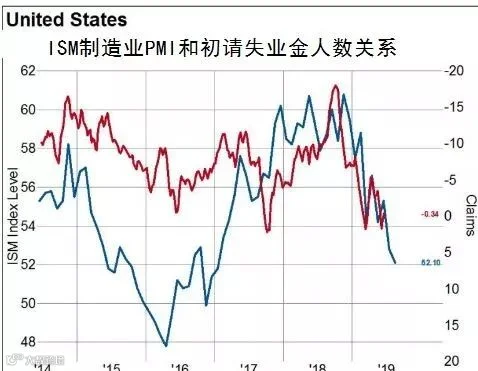

近期美国多项经济数据疲软,耐用品订单连续下滑,初请失业金人数未达预期,进一步加剧对经济放缓的担忧。市场密切关注即将公布的ISM制造业PMI,该指标或预示未来1至2个季度的经济走势。

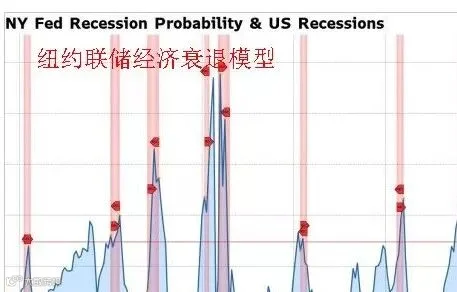

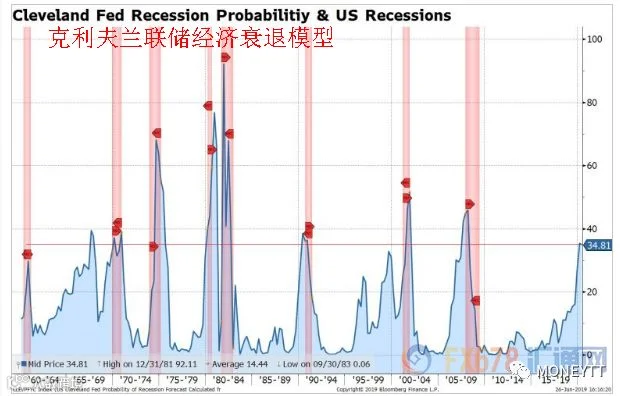

纽约联储与克利夫兰联储模型均发出衰退预警

根据纽约联储基于10年期与3个月期美债收益率曲线的模型,未来12个月美国经济衰退概率为29.6%。历史数据显示,该数值达到相近水平时,除1967年外均伴随经济衰退。

克利夫兰联储模型显示未来12个月衰退概率更高,达34.8%,且历史上触及该水平时几乎均出现衰退。两项模型在过去9次衰退中成功预测8次,表明美国经济已处于衰退边缘。

鉴于美联储尚未开启降息周期,若不尽快采取行动,可能加剧经济下行压力。

利率倒挂凸显政策滞后,降息迫在眉睫

当前联邦基金利率虽处低位,但仍比2年期美债收益率高出72个基点。历史经验表明,在1991年、2000年和2008年经济衰退前,均出现类似利率倒挂现象。

值得注意的是,当前利率环境与以往不同:联邦基金利率整体水平远低于历史倒挂时期(通常高于5%)。即便如此,2年期国债收益率仍持续低于联邦基金利率,这种现象仅在2008年金融危机期间更为显著。

上述信号表明,美联储已明显落后于经济形势,市场普遍呼吁其在7月和9月各降息至少25个基点。

ISM制造业PMI成关键风向标

ISM制造业PMI被视为经济活动的重要先行指标。近期该数据跌至两年半低点,Markit制造业PMI更创下十年新低,预示未来数月经济将进一步放缓。

历史数据显示,ISM制造业PMI通常领先初请失业金人数上升约一个季度。随着PMI持续走弱,就业市场可能在未来6个月内出现明显放缓。

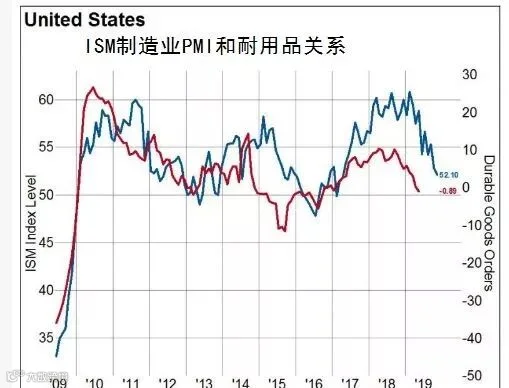

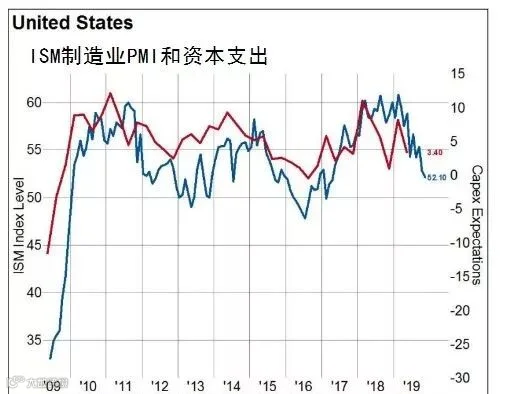

此外,ISM制造业PMI还领先耐用品订单和资本支出约两个季度。耐用品订单已连续两个月下滑,资本支出自2018年以来持续萎缩,预计这一趋势仍将延续。

若ISM制造业PMI继续下行,并带动其他经济指标同步走弱,或将迫使美联储加快降息节奏。考虑到利率变动对经济影响存在约两年滞后期,当前疲软态势仍在消化2016至2018年加息的影响。