新兴市场出口分化显现 制造业与大宗商品国命运迥异

欧美需求复苏带动亚洲制造国出口,资源型经济体受制于中国需求疲软与美联储政策压力

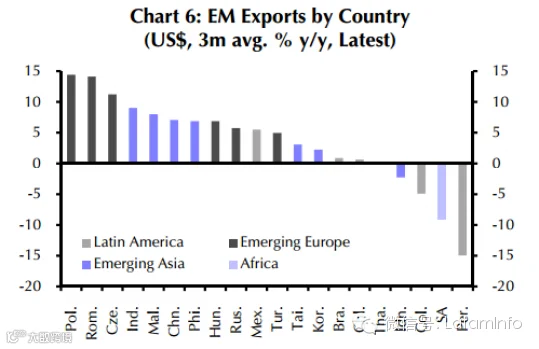

英国《金融时报》记者金奇报道,新兴经济体正逐步摆脱自2012年初以来的出口低迷局面。然而,出口复苏呈现显著分化:制造业导向的国家受益于欧美需求回升,而依赖大宗商品出口的拉美和非洲国家则面临增长困境。

凯投宏观首席新兴市场经济学家尼尔·希林指出,当前新兴市场的出口前景更多取决于结构差异而非整体增速。数据显示,出口表现强劲的国家如中国、印度、马来西亚、墨西哥及多个中东欧国家,均以制造业为主导,并直接受益于欧美进口需求上升。相反,秘鲁、南非、哥伦比亚和印尼等大宗商品依赖型国家出口持续承压。

尽管出口整体回暖,但难以重现危机前15%至20%的高增长。凯投宏观预计,2023年6月新兴市场出口额同比增长5%,为去年4月以来最高水平。摩根大通分析认为,7月亚洲出口增速或进一步提升,因采购经理人指数(PMI)显示制造业扩张加快,外部需求持续改善。

不过,多重因素制约长期反弹。德国经济疲软拖累中东欧中间品出口,二季度工业产值同比下滑5.8%。同时,中国经济转型削弱对大宗商品的需求。2023年7月,中国进口同比下降1.6%,其中原油、成品油、铁矿石和铜矿进口分别下降3.7%、38%、12.1%和15.6%。房地产投资持续萎缩,新开工面积同比减少16.5%,导致工业金属需求难现回升。

瑞穗证券经济学家沈建光预计,未来数月中国进口将维持疲弱。希林亦认为,面向中国的大宗商品出口难有大幅反弹,尤其对拉美国家影响深远。

美联储货币政策收紧加剧部分新兴市场脆弱性。尽管利率上调时点尚存变数,但经常项目赤字高企、短期外债较多的国家仍面临资本外流风险。凯投宏观指出,印度抗压能力增强,经常账户改善且利率上升;而泰国和印尼仍较脆弱。巴西经济前景黯淡,2023年GDP增速预期已下调至0.81%,连续第11周下修。

总体来看,新兴市场出口复苏呈现结构性分化,制造业出口国更具韧性,资源型经济体则受内外双重压制。

来源:新浪财经