墨西哥金融机构体系与金融监管机制

拉美最发达金融体系的结构、运作与监管框架解析

出版社:对外经济贸易大学出版社

出版时间:2020年5月1日

本章作者:王飞 中国社会科学院拉丁美洲研究所经济研究室助理研究员

第9章 墨西哥金融机构

墨西哥拥有拉丁美洲最发达的金融体系,建立了以中央银行、财政部以及银行、证券、保险、养老基金监督委员会为核心的多层次、职责明确的金融监管架构。

9.1 墨西哥中央银行体系

9.1.1 中央银行及其职能

墨西哥中央银行(Banco de México)成立于1925年9月1日,是全国金融体系的核心管理机构,主要职责为保障货币币值稳定,控制通货膨胀在预期范围内。1993年宪法修订确认其中立性和职业性,规定其首要任务为维持本国货币购买力,禁止政府为财政目的要求央行增发货币。

央行最高决策机构为由五人组成的董事会(Junta de Gobierno),包括一名行长和四名副行长,均由总统提名、参议院批准后任命。行长任期自每届总统执政第四年起算,成员可连任,但任职时年龄不得超过65岁。现任行长为亚历杭德罗•迪亚兹•莱昂•卡里略(Alejandro Díaz de León Carrillo),2013年就任。

1993年颁布的《中央银行法》确立其法律独立地位,推动货币政策转向通胀目标制。1995年起实施深度金融改革,央行成为制定和执行货币政策、利率与汇率政策的唯一机构,取代财政部相关职能。其具体职责涵盖:

- 发行与回笼货币

- 对金融机构提供再贴现与贷款

- 信贷规模调控

- 外国资本与外汇管理

- 代表政府开展国际金融合作

- 公开市场操作

- 通过全国银行和证券委员会监管商业银行

- 配合政府经济与社会政策实施

内部设经济研究部、金融市场部、金融稳定部、支付系统与公司服务部、法务部、货币发行部、信息科技部等多个职能部门。

9.1.2 货币政策的制定与执行

墨西哥实行通货膨胀目标制,自2001年起将年度CPI目标设定为3%,允许上下浮动1个百分点(即2%-4%区间),并定期发布未来4-6个季度通胀预测,增强政策透明度。

货币政策工具从早期的行政干预转向市场化手段,目前主要包括:

- 存款准备金制度

- 公开市场操作

- 贴现与再贴现机制

央行通过国债、股票及债券市场进行流动性调节,并以隔夜拆借利率作为主要政策工具,影响短期利率进而传导至中长期利率。

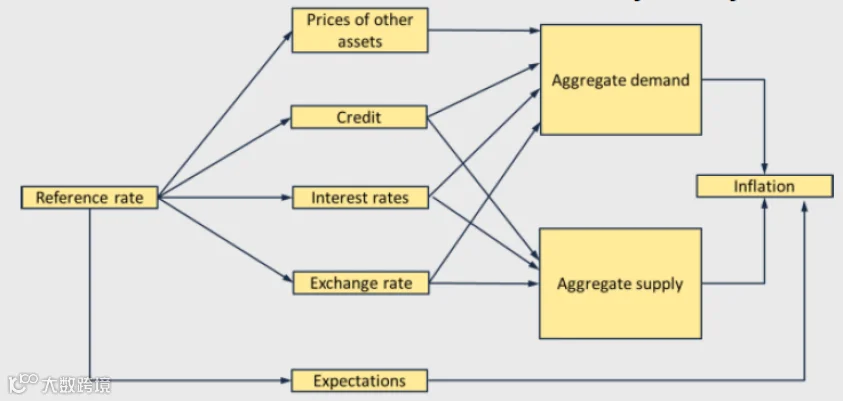

货币政策传导机制包含五大渠道:

- 利率渠道:调整参考利率影响整体利率结构,改变经济主体支出行为。

- 信贷渠道:影响银行信贷供给能力与风险偏好,尤其在高利率环境下强化信贷审核。

- 资产价格渠道:利率变动引致股票、房地产等资产价格波动,影响居民与企业财富效应。

- 汇率渠道:利率上升提升比索资产吸引力,推动本币升值,影响进出口与总供需。

- 预期渠道:政策信号引导公众形成稳定通胀预期,降低通胀惯性。

自2001年以来,墨西哥货币政策传导效率持续提升,政策时滞缩短,通胀惯性下降,特别是在2006年后效果更为显著。

图9-1 墨西哥货币政策传导渠道

资料来源:墨西哥中央银行

9.2 墨西哥银行业的构成

墨西哥银行体系分为商业银行与发展银行两大类。前者承担储蓄、信贷、结算等主流金融服务;后者由政府设立,支持特定战略领域发展。

9.2.1 墨西哥主要商业银行

1998年墨西哥取消外资银行准入限制,加速了行业整合。2016年,中国工商银行获颁营业牌照,成为首家进入墨西哥的中资银行。

1. BBVA Bancomer(墨西哥外贸银行)

前身为1932年成立的Bancomer,1995年被西班牙BBVA集团控股,2004年股权达98.88%。截至2017年底,总资产达2.17万亿比索,客户1900万,拥有1840家分支机构、11724台ATM和26.3万个POS终端,在多项指标上居全国首位。业务覆盖银行、证券经纪、保险、共同基金等领域,并在11个国家设有分支机构。

2. Banamex(墨西哥国民银行)

成立于1884年,曾代行国家银行职能。1982年国有化,1992年私有化,2001年被花旗集团以125亿美元收购。2013年员工超3.2万人,总资产约1.1万亿比索,隶属BANAMEX金融集团与花旗集团双重架构。

3. Banorte(墨西哥北方银行)

成立于1899年,为最大本土银行,无外资背景。总部位于新莱昂州,2010年收购IXE金融集团后跻身三大银行之一。2015年净利润135.18亿比索,位列全国第三大商业银行。

4. HSBC México(墨西哥汇丰银行)

原为BITAL银行,2002年被汇丰收购并于2004年完成品牌转换。拥有1400多个网点、5200多台ATM,员工2.2万人,业务涵盖信贷、保险、养老金、房贷等多元化服务。

5. Santander México(桑坦德银行墨西哥分行)

隶属于西班牙桑坦德银行,1996年进入墨西哥市场。截至2016年底,拥有1364家分支机构、6825台ATM和2791个联络中心,员工约1.7万人,服务覆盖个人、中小企业及大型企业客户。

6. 工银墨西哥(ICBC Mexico)

中国工商银行全资子公司,2014年获牌照,2016年正式运营,系墨西哥首家且唯一中资银行。专注于能源、基建、制造、电信等领域的大中型企业与政府客户,提供信贷、贸易融资、外汇交易等综合服务。依托工行全球网络,发挥“桥头堡”作用,促进中墨双向投资与贸易,推动人民币国际化进程。

9.2.2 墨西哥政策性银行

政策性银行由政府主导,服务于重点经济部门,主要包括:

- NAFIN(墨西哥发展银行):成立于1934年,隶属财政部,支持中小企业融资、产业升级与基础设施建设。

- Bancomext(墨西哥对外贸易银行):成立于1937年,专注非石油产品进出口融资与出口促进。2016年私人部门融资额达2254.4亿比索,服务4605家企业,其中90.8%为中小企业。不良贷款率仅1.1%,资本充足率达19.02%。

- Bansefi(储蓄和金融服务银行):致力于普惠金融,扩大偏远地区金融服务覆盖面。

- 其他还包括SHF(联邦抵押公司)、Banobras(国家工程银行)、Banjército(军队银行)等。

9.3 墨西哥其他金融机构

9.3.1 证券经纪公司

证券经纪公司须遵守国家证券委员会(CNBV)与央行规定,主要职能包括:

- 使用自有资金参与证券交易以稳定市场价格

- 提供证券保管与管理服务

- 发放证券投资贷款并提供担保

- 执行证券回购协议

- 通过信用机构代理交易

- 接受监管审查与合规监督

9.3.2 保险公司

墨西哥保险业始于19世纪末,2016年保费收入达4476亿比索(约239亿美元),居拉美第二,仅次于巴西。寿险(43%)和车险(21%)为主力险种,另有财产险(16%)、意外伤害险(16%)和养老金(4%)。

2016年行业净收入达287亿比索,同比增长近80%。尽管市场规模可观,但保险渗透率仅为2.3%,在拉美地区排名第六,健康保险覆盖率仅7%(私人保险占2.8%),市场潜力巨大。

主要险种包括:

- 人寿保险

- 生存保险

- 事故与疾病保险

- 车险

- 灾害民事责任险

9.4 墨西哥金融监管

9.4.1 金融监管体系

墨西哥金融监管体系由财政和公共信贷部(SHCP)与中央银行(BANXICO)主导,实行分业监管,具体机构包括:

- CNBV:银行与证券监管

- CNSF:保险与担保监管

- CONSAR:养老金监管

- IPAB:银行存款保护

2007–2009年金融危机后设立金融系统稳定委员会(FSSC),负责宏观审慎监管,识别系统性风险。该委员会由财政部牵头,央行及其他监管机构共同参与。

9.4.2 金融监管机构

SHCP 是联邦政府核心部门,统筹国家财政收支与金融体系监管,涵盖商业银行、开发银行及交易所。

CNBV 隶属SHCP,1995年由银行与证券委员会合并而成,职责包括:

- 审批证券公开发行

- 制定市场规则与行为准则

- 监督检查证券经纪公司与交易所

- 调查违规交易行为

- 暂停异常报价

- 监管证券保管机构与补偿机制

- 协调利益冲突仲裁

2016年CNBV完成49项法规修订,覆盖证券、银行、信贷等多个领域,并对4981个市场主体实施监督,其中2170个接受全面检查。

其他关键机构:

- CNSF:保险市场监管

- CONSAR:监管私营养老金管理公司(AFORES),营造竞争环境提升收益

- IPAB:提供银行存款保险,保障偿付能力,必要时提供金融救助

9.4.3 金融监管法规

宪法第28条为金融监管提供总体框架。中央银行制定《中央银行法》及内部控制条例,并推动建立以下核心法律体系:

- 《银行存款保护法》(1999年颁布,多次修订)

- 《商业破产法》(2000年)

- 《信贷机构法》(1990年)

- 《证券市场法》(2005年,2014年修订)

- 《保险与担保公司法》(2013年)

- 《金融集团法》(2014年)

上述法规共涉及12部法律,涵盖900余条款,确保金融机构依法运作、投资者权益受保护、系统性风险可控。央行每年发布多项监管公告,持续优化金融体系运行环境。