哥伦比亚税改风波背后的拉美财政困局

税收改革进退两难,企业或成增税主力,公共债务风险上升

过去一个月,哥伦比亚因一项税收改革法案陷入社会动荡。尽管该法案旨在筹集资金,将疫情期间的现金转移计划常态化,并缩小财政赤字、维护宏观经济稳定,且具备累进性特征,但其主要针对个人增税而非企业,引发中产阶级和消费者的强烈反弹,最终导致改革受挫。

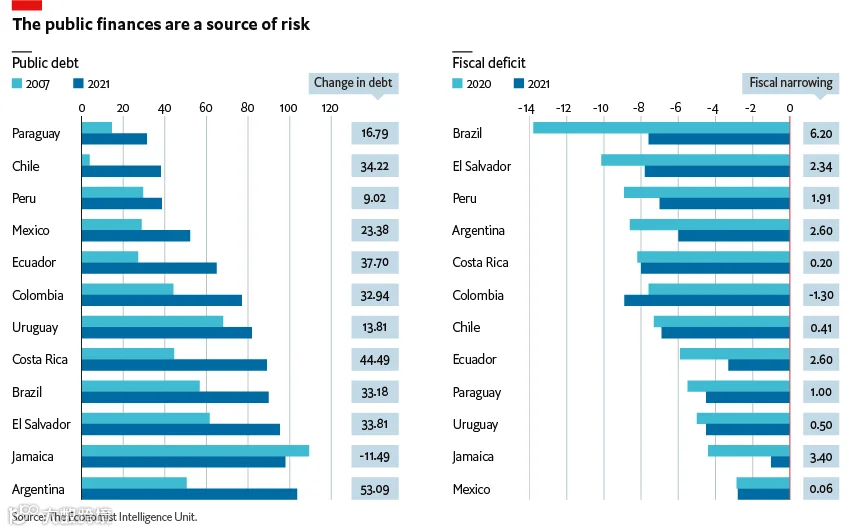

此次失败使哥伦比亚政府重回财政政策十字路口,也为其他拉美国家敲响警钟。在税基狭窄、非正规经济普遍的背景下,拉美地区财政空间日益受限。过去一年,该地区公共债务已攀升至GDP的15%左右,而疫情持续影响下,非常规支出仍需维持,仅靠经济复苏带来的收入增长难以填补财政缺口,税收改革迫在眉睫。

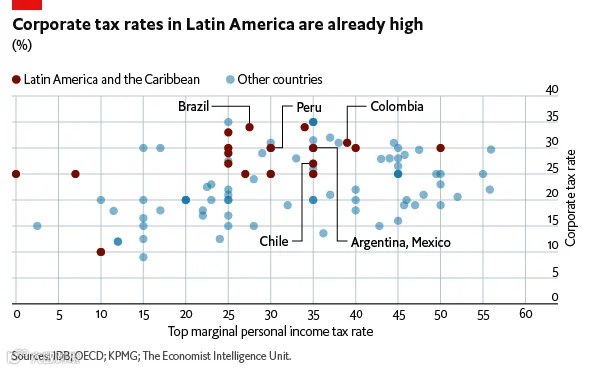

拉美税收体系长期依赖间接税,尤其是增值税(VAT),其占总税收比重达50%,远超经合组织33%的平均水平。这一结构具有累退性,对中低收入群体影响更大。尽管哥伦比亚试图通过豁免和转移支付缓解冲击,但扩大增值税征税范围仍伤及中产阶级,成为改革失败的关键原因。

未来改革路径有限。财富税、数字服务税(DSTs)已在部分国家试点,但规模有限且面临外部阻力;绿色税收虽有空间,但配套改革政治难度高。在此背景下,两大趋势浮现:一是政府回避结构性改革,导致财政状况持续恶化,最终不得不大幅削减支出;二是企业承担更多税负,包括提高企业所得税、减少免税额度、增加自然资源税等。例如,阿根廷拟上调大企业税率,智利立法者提议提高铜矿税。

此外,个别国家可能重启出口税作为应急手段。然而,即便采取多项措施,拉美整体财政前景仍不容乐观,公共债务危机风险正在上升。

关键词:哥伦比亚税改、拉美财政危机、税收改革、增值税、企业税负、公共债务、非正规经济、财富税、数字服务税、绿色税收