2019年厄瓜多尔社会动乱背后的燃油税改革

2019年,厄瓜多尔因政府推行经济紧缩政策引发大规模社会抗议。10月1日,总统莱宁·莫雷诺宣布取消燃油税补贴等一揽子财政改革措施,旨在削减公共支出、减少债务赤字,以履行与国际货币基金组织(IMF)达成的100亿美元援助协议。此举导致燃料价格迅速上涨,民众生活成本上升,引发自10月2日起持续十余天的全国性抗议活动。

抗议浪潮席卷全国24个省份中的17个,交通瘫痪、石油减产,政府被迫宣布进入紧急状态,并将行政中心从首都基多迁至瓜亚基尔。面对巨大社会压力,莫雷诺最终于10月13日宣布恢复燃油税补贴,平息民怨。

此次事件折射出厄瓜多尔在财政整顿与民生保障之间的深层矛盾。自2015年以来,该国经济增长长期低迷,GDP年均增速不足1%,公众对结构性改革的承受力极为有限。取消燃油补贴虽有助于财政可持续,却加剧了社会不平等,凸显执政当局在推动经济改革与维护社会稳定间的两难抉择。

厄瓜多尔税制基本框架

根据2008年《宪法》第285条,厄瓜多尔财政政策承担三大职能:为公共服务和公共投资提供资金;通过税收与转移支付实现收入再分配;支持环境可持续且具社会价值的产业发展。

《宪法》第300条规定税收体系应遵循普遍性、累进性、不可追溯性和平等性原则,并强调税务机构须高效、透明、程序简便。税制设计优先发展直接税和累进税。

第301条明确税收立法权限:行政权拥有税收法律提案权;全国代表大会行使税种设立、修改、免除和废除的立法权;若涉及紧急经济法案,行政机关可在国会30日内未审议的情况下通过行政令实施相关措施。公共服务类税种(tasas)和公共利益类税种(contribuciones)的调整须由专门法令或主管机构规定。

现行税制包括8类直接税与3类间接税,按征收层级划分为9类国税、9类地方税及5类其他公共利益相关税种。

- 公共服务类税种(Tasas):指国家为满足特定个体或集体需求而提供的公共服务所征收的费用,如道路通行费、市政修缮费,具有强制性。

- 公共利益类税种(Contribuciones):针对因公共工程建设而直接受益的个人或实体征收的税项,体现“受益者付费”原则。

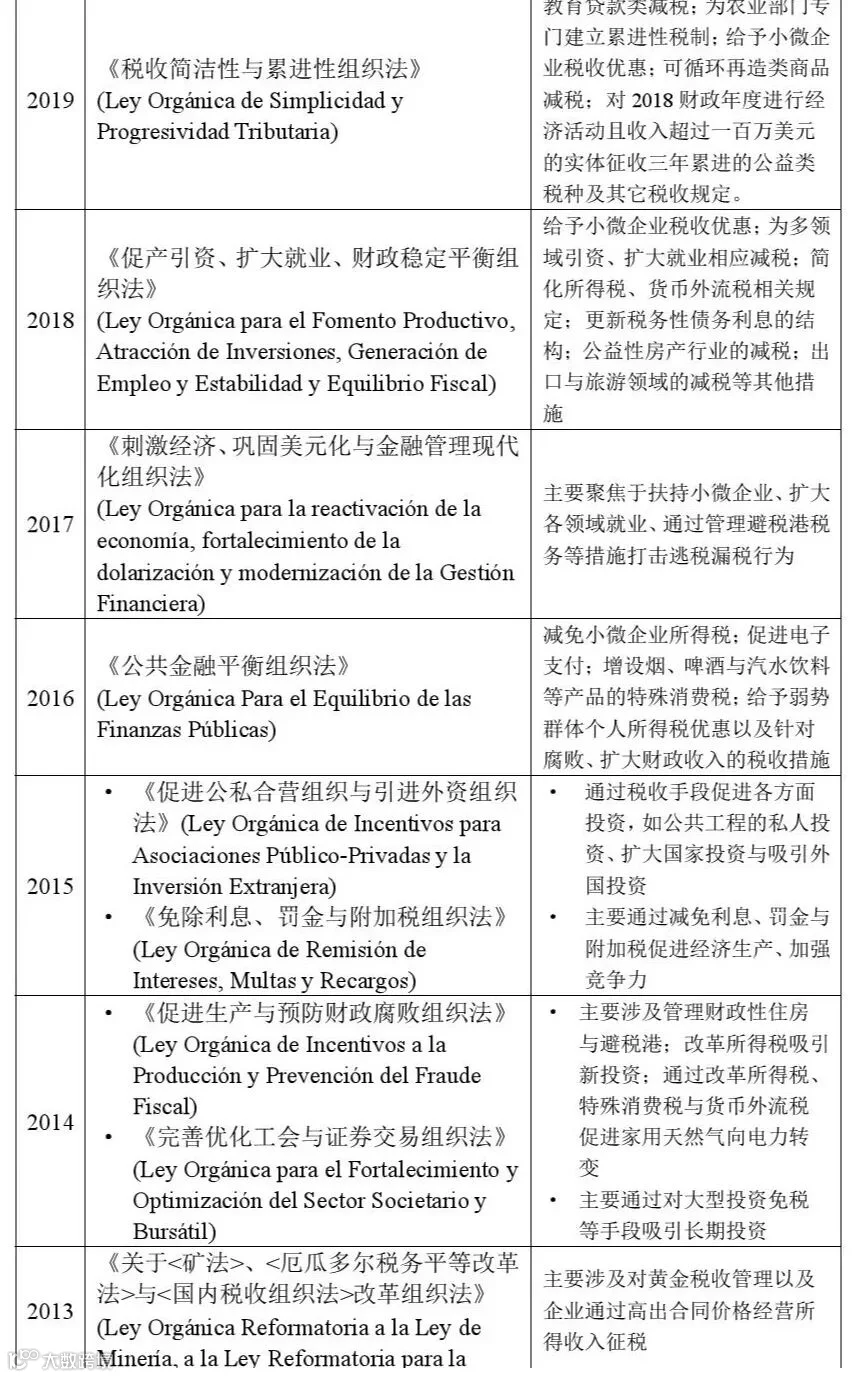

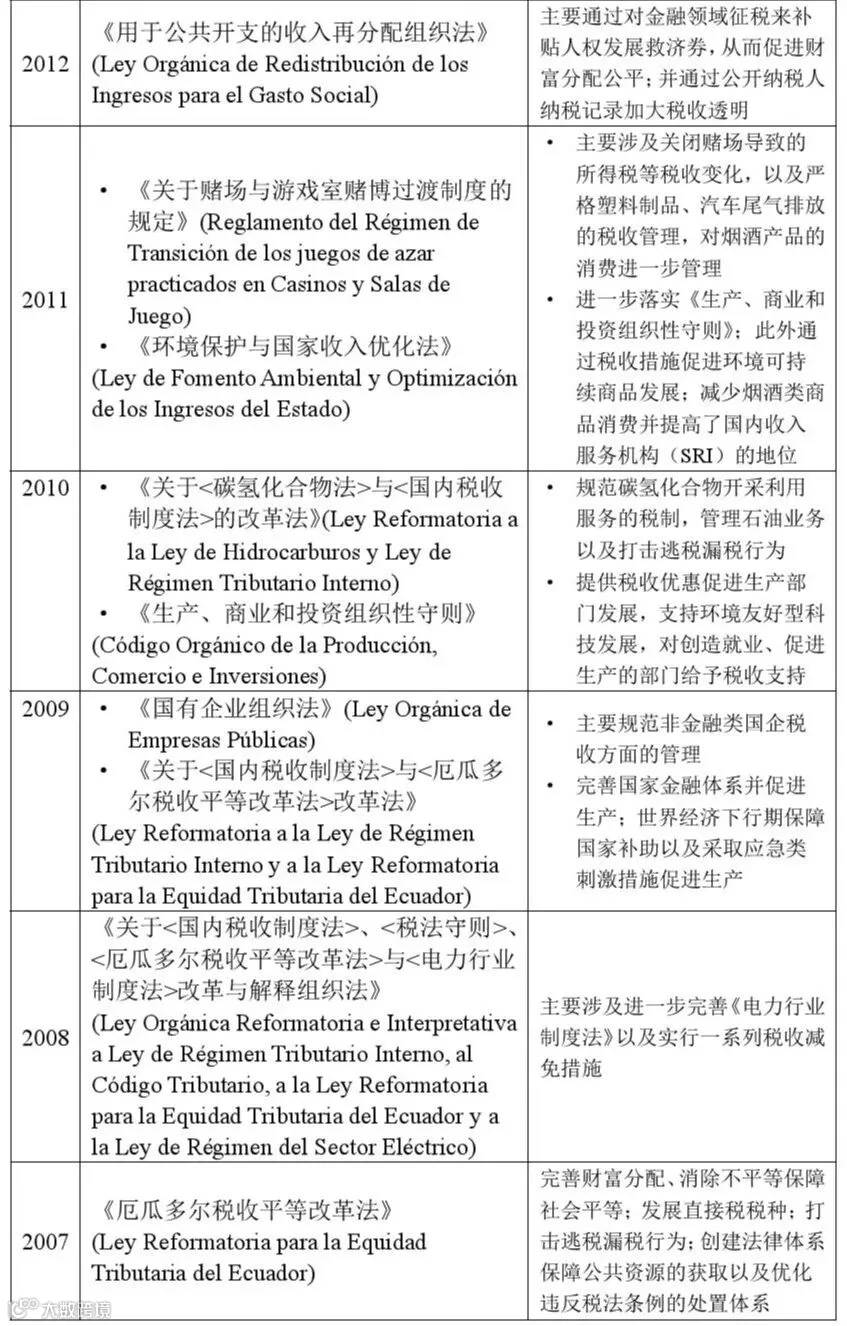

2007—2019年厄瓜多尔税收改革历程

2007年至2019年间,厄瓜多尔共颁布十八项重要税收法律法规,涵盖税制结构调整、税率变动、征管机制优化等多个方面,反映出历届政府在财政收入、社会公平与经济发展之间不断调整政策重心的过程。

资料来源:厄瓜多尔国内收入局(SRI)、国家登记局(Registro Oficial)、César Montaño Galarza《厄瓜多尔税收改革分析(1492–2015)》

编译:杨裕嘉