财政主导下的通胀与汇率目标制:新兴与发达经济体的政策挑战

基于23国数据研究揭示公共债务对货币政策的影响机制

全球金融危机以来,各国公共部门债务普遍上升。本文基于2000年至2017年数据,分析通胀目标制(IT)与非通胀目标制下财政主导效应的表现,重点关注公共债务/GDP、外币债务结构及汇率制度对货币政策的影响。

危机后,美欧实施量化宽松,利率与风险溢价下降,推动机构投资者“追逐收益”,加大对新兴市场硬通货债券和本币主权债的需求。这一趋势缓解了新兴经济体长期存在的“原罪”——难以用本币进行国际借贷。然而,外债规模上升导致债务/GDP比率攀升,引发对债务可持续性与财政主导风险的担忧。当高债务限制货币政策空间时,央行可能被迫优先考虑降低还本付息压力,从而削弱其独立性。

在实行通胀目标制且外债占比较高的国家(如土耳其及部分拉美国家),政策制定者面临“害怕浮动”困境:实际汇率贬值将推高外币债务偿还成本(成本=债务/GDP×贬值率),进而促使央行更注重汇率稳定。尽管传统泰勒规则未纳入汇率目标,但研究表明,新兴经济体的货币政策实践中,实际汇率与国际储备常成为隐性调控工具。

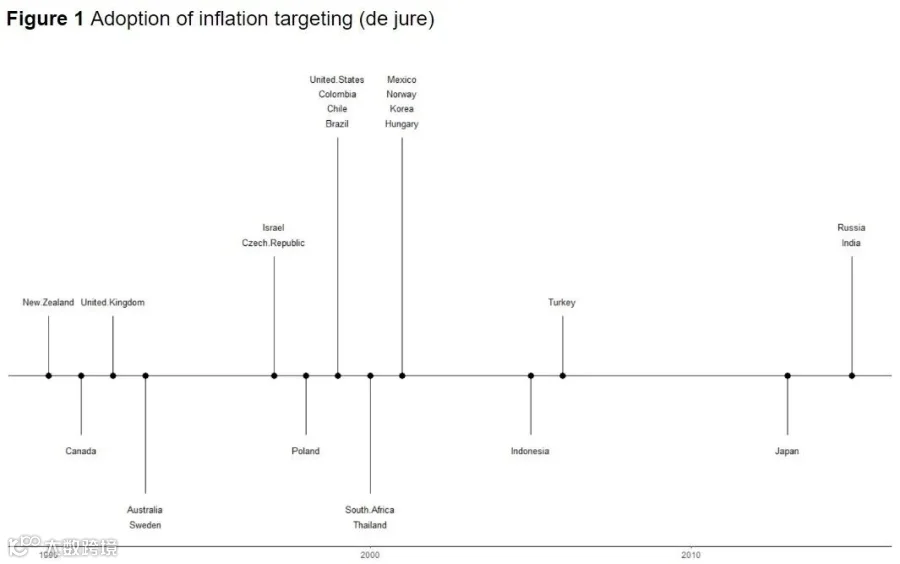

样本涵盖29个经济体,其中18个为新兴市场。IMF分类显示,23国采用通胀目标制,18国在2002年前已实施该制度。研究扩展广义泰勒规则模型,考察产出缺口、通胀偏差、实际汇率、国际储备及多项债务指标(总公共债务/GDP、外币债务/GDP、债务币种构成)对名义利率的影响。

在发达经济体中,通胀目标制与非通胀目标制差异显著。IT体制下,实际有效汇率(REER)升值与利率正相关;非IT体制下该关系不显著。非IT体制中,国际储备下降与利率上升显著关联,体现“害怕浮动”特征。IT体制下,货币政策对储备变动反应仅为非IT体制的一半。此外,发达经济体在IT框架下,公共债务/GDP对利率呈负向影响,表明债务水平越高,央行越可能放松通胀控制,反映出财政空间对货币政策的制约。

对于新兴经济体,无论是否实行IT制,单纯公共债务/GDP比率缺乏解释力。IT体制下利率调整更为平滑,且通胀在利率设定中均具核心地位。国际储备与实际汇率变化仅在非IT体制中显著影响利率决策,说明此类经济体更依赖汇率稳定工具。值得注意的是,非IT体制下,外币计价债务/GDP对利率有显著负向作用,体现财政主导效应;同时,外币债务占比越高,利率越高,反映风险溢价机制。因此,利率影响呈非线性,取决于外币债务水平与整体硬通货债务/GDP比率。

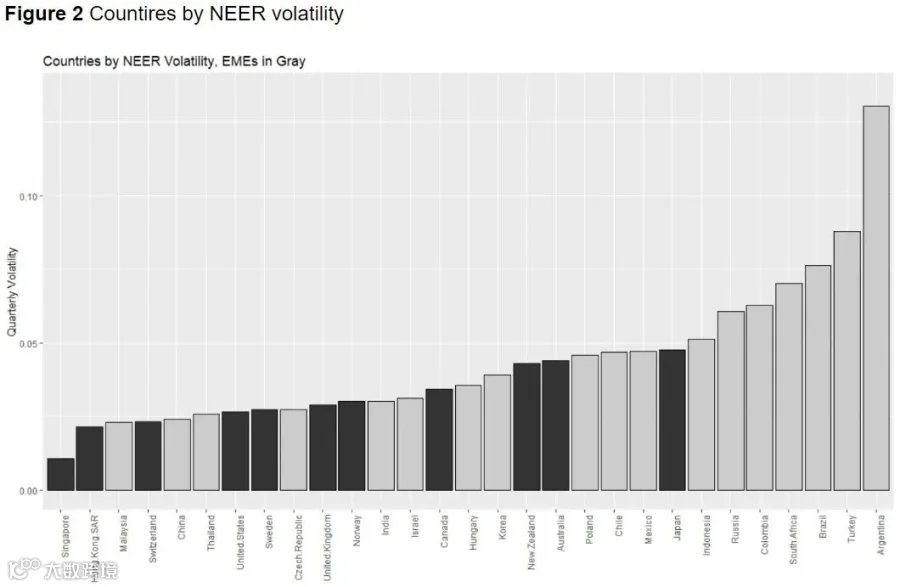

进一步采用“事实层面”分类法,依据名义有效汇率(NEER)波动性将国家分为低、中、高三组,以补充法定制度分类的不足。图示显示,高波动组多为商品出口型国家(如阿根廷、巴西、俄罗斯、土耳其)。

注:灰色部分是新兴经济体

在发达经济体中,高汇率波动组(事实IT制)公共债务/GDP对利率的负向影响最显著,表明财政约束更强。低波动组则无显著影响,印证汇率稳定目标弱化债务对货币政策的压力。

对新兴经济体分组分析发现,通胀反应系数随汇率波动增加而上升。外币债务/GDP与外币债务占比对利率具正向风险溢价效应,但外币债务/GDP的财政主导效应表现为负向系数,部分抵消风险溢价。最终呈现非线性关系:硬通货债务/GDP上升对应较低利率,而外币债务占比和总债务/GDP上升则推高利率。

综合来看,财政主导现象在发达与新兴经济体中均存在,但传导机制不同。发达经济体中,高公共债务抑制利率,尤其在事实IT制国家更为明显。新兴经济体中,财政主导通过外币债务渠道显现,影响具有非线性特征,受债务总量与币种结构共同决定。

法定分类与事实分类结果既有重叠也存差异。事实分析揭示,IT制新兴经济体的利率对财政状况更敏感;若仅依赖法律分类,则非IT制新兴经济体(尤以大宗商品出口国为主)更易显现债务水平对利率的影响。