布雷顿森林体系下的资本管制与信贷控制:对新兴市场的启示

资本管制并非仅为维持利差,更是实现信贷调控的关键工具

摘要:在布雷顿森林体系(1946–1971)下,资本管制的核心作用不仅在于维护固定汇率制度下的货币政策独立性,更在于支持定量信贷控制的有效实施。这一历史经验对当前新兴市场具有重要借鉴意义。

国际资本流动如何影响国内货币政策,仍是国际经济学中的关键议题。传统“不可能三角”理论认为,资本管制是实现固定汇率与货币政策独立性的必要条件。布雷顿森林体系作为该框架的经典案例,广泛依赖资本管制来保障政策自主性。然而,若忽视当时中央银行普遍采用的信贷控制机制,则难以全面理解其运作逻辑。

20世纪50至70年代,西欧和日本多国央行通过设定银行信贷增长上限、实施贴现窗口配给等手段进行逆周期调节。这类定量工具可在不调整利率的前提下抑制通胀,避免因加息引发资本流入和国际收支失衡。正如国际清算银行前顾问Milton Gilbert所言,政策目标是“将利率的影响隔离于外部,探索非利率手段管理国内信贷扩张”。

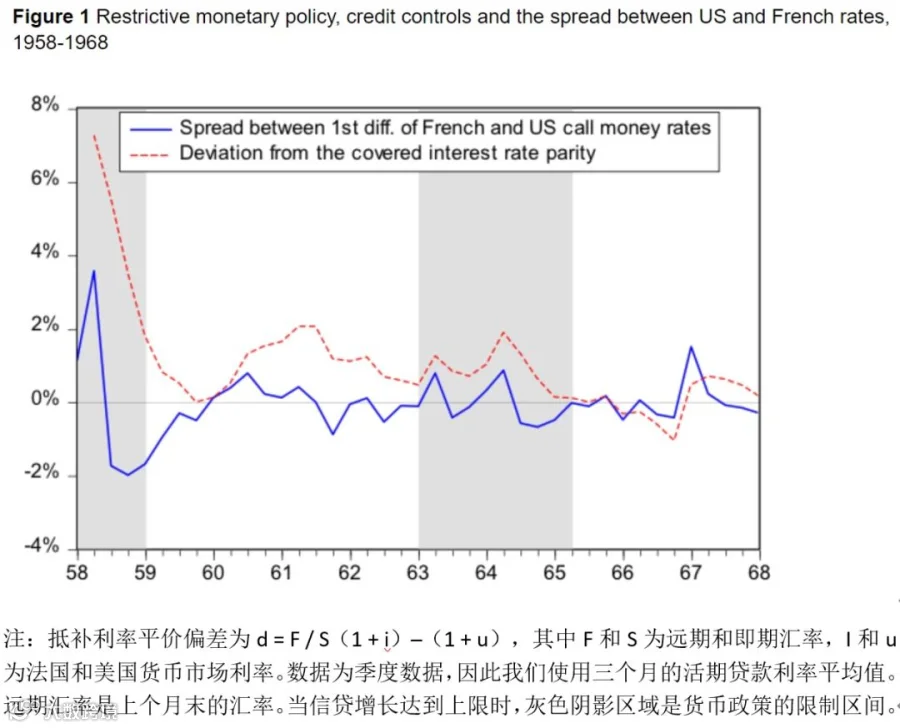

在此背景下,资本管制的作用发生转变——其目的不再是制造国内外利差,而是防止金融机构和企业绕开国内信贷限制,从海外获取资金。例如,1963–1965年法国在未提高贴现率的情况下,结合信贷控制与资本流入管制成功应对通胀,同期法美利率差保持稳定(见图1)。

当时的金融体系具有高度监管特征:存贷款利率受控,市场分化明显,部分机构以补贴利率向特定行业放贷。政府债券收益率上升时,央行会介入购债以维持低利率环境。这种“金融抑制”结构使得利率不再单一反映货币政策立场,而信贷规模成为更重要的调控变量。

因此,衡量货币政策独立性时,仅关注国内外利差已不足够。布雷顿森林体系的经验表明,在定量信贷管理框架下,即使利率与国际市场趋同,央行仍可通过信贷与流动性工具实现宏观调控目标。

这一历史路径对当前政策制定具有双重启示:

第一,许多新兴市场仍在使用类似布雷顿森林时期的政策组合——依赖准备金率、信贷额度等数量型工具,并辅以资本流动管理。这提示我们应超越蒙代尔-弗莱明模型的简化框架,重视资本管制与信贷政策的协同效应。

第二,当前宏观审慎政策旨在平滑信贷周期,其技术逻辑与当年的信贷控制高度相似。尽管政策目标已从控通胀转向促金融稳定,但两者共享同一底层机制:即货币政策可通过非利率渠道发挥作用。特别是在金融监管较强的经济体中,这一路径依然有效。

综上,资本管制在历史上不仅是“不可能三角”的解决方案,更是定向信贷政策的重要支撑。研究其与宏观审慎工具的互动关系,有助于提升开放经济下货币政策的灵活性与有效性。

原作者:Eric Monnet

编译:景策 校对:王飞